Біржа

Біржа

Торгуйте понад 2 500 видами криптовалют

Запуск

Платформа для запуску токенів та аірдропу

Інвестиції

Венчурний капітал для Web3.0

NFT

Знайди та створіть власні цифрові активи

Таблиця лідерів

Найкращі криптотрейдери

Центр допомоги

Announcements

Останні оновлення платформи, що стосуються лістингу, заходів, технічного обслуговування та багато іншого.

Акції

Оновлення ETH 2.0

Злиття мережі ETH завершилося

Партнерська програма

Отримуйте комісійні, рекомендуючи Gate.io своїй аудиторії

Програма інфлюєнсера

Партнерська стартова версія

Реферальна програма

Запросіть своїх друзів та отримайте знижку на комісію та багато іншого

Центр Винагород

Виконуйте завдання та вигравайте призи до 5000 доларів США

Інституційні та VIP-послуги

Послуги для квантів, мейкерів і брокерів

Gate магазин

NEW

Вишукані периферійні товари бренду Gate

Немає нових сповіщень

Більше

Колір підйому / падіння

Час початку та закінчення зміни

- Тема

84k публікації

60k публікації

53k публікації

51k публікації

50k публікації

45k публікації

44k публікації

42k публікації

39k публікації

38k публікації

- Закріпити

- 🔥 Gate.io #BTC# Подія з передбаченням ціни в повному розпалі!

Прогнозуйте, торгуйте й отримайте свою частку з призового фонду в розмірі 10 000 доларів!

🔹 Станьте майстром прогнозування ціни #BTC# :

Зробіть свою щоденну припущення та виграйте з резервним пулом в $1,000.

🌟 Приєднуйтесь: https://www.gate.io/activities/price-prediction

📚 Дізнайтесь більше: https://www.gate.io/announcements/article/39581

- 🔥 Показати свій шпалерний зображення з котом удачі Gate.io і насолоджуйтеся хорошою удачею в торгівлі Крипто!

Приєднатися:

1. підписатися на Gate_Post

2. Розмістіть знімок екрану свого телефону з наступними заставками Lucky Cat від Gate.io нижче та включіть хештег: #Gate.io Lucky Cat Wallpaper #

🎁 4 щасливих користувачів будуть випадковим чином вибрані для отримання по $5 у токенах кожен

🗓️ Закінчується о 04:00 ранку, 8 жовтня (UTC)

- 🚀 Переваги для новачків Gate.io вже в розпалі!

Приєднуйтесь зараз: https://www.gate.io/questionnaire/5225

🎁 $20,000 у винагороди, VIP-привілеї & безкоштовні аїрдропи! 🎁

Деталі: https://www.gate.io/announcements/article/39631

- 🔥 Gate.io #EIGEN# лістинг обмеженого терміну проведення кампанії On Fire, Поділіться винагородами у розмірі 20 000 доларів!

депозит #EIGEN# до розподілу $13,000

Торгуйте #EIGEN# , щоб розділити додаткові $4,000

Ексклюзив для нових користувачів: Поділіться призовим фондом в $3 000

🚀 Приєднуйтеся зараз: https://www.gate.io/questionnaire/5209

Детальніше: https://www.gate.io/announcements/article/39599

- 🚀 Перевірте, про що говорять КОЛи про Gate.io #Gateway to Championships# !

👀 Від вражень від заходу до відомостей про Gate.io, енергія та обіцянки наповнюють кожен момент!

За їхніми щирими благословеннями, готуйтеся до ще більших речей на наступному заході! 🌟

#Gateio# #Web3# #Singapore#

Galaxy: за взірець беручи Bitcoin, досліджуємо ринковий розмір Ethereum ETF

Автор оригіналу: Чарльз Ю

Оригінальний текст: Luffy, Foresight News

Основні моменти

Протягом декількох місяців спостерігачі та аналітики постійно недооцінювали ймовірність схвалення Комісією з цінних паперів і бірж (SEC) продуктів з торгівлі спотовим етером (ETP). Песимізм викликаний тим, що SEC не бажає чітко визнати ETH як товар, на ринку відсутні повідомлення про контакти між SEC та потенційними випускниками, а також тим, що SEC веде розслідування та вживає правових заходів, пов'язаних з екосистемою етеру. Аналітики з Bloomberg Ерік Балькунас та Джеймс Сейффарт раніше оцінювали ймовірність схвалення на травень на 25%. Однак у понеділок, 20 травня, вони раптово підвищили цей шанс до 75%, оскільки з'явилися звіти про те, що SEC вже зв'язалася з біржами.

На самом деле, пізніше того ж тижня всі заявки на фізичну поставку Ethereum ETP були схвалені SEC. Ми очікуємо, що ці інструменти будуть запущені після набрання чинності S-1 (ми очікуємо, що це станеться влітку 2024 року). Ця звітність буде враховувати виступ Bitcoin фізичного поставки ETP й прогнозувати попит на Ethereum ETP після його запуску. Ми оцінюємо, що Ethereum фізичного поставки ETP забезпечить чистий приплив приблизно $5 млрд у перші п'ять місяців торгівлі (приблизно 30% чистого припливу від Bitcoin ETP).

Фон

Наразі 9 емітентів активно випускають 10 продуктів біржово-товарних ETP з Ethereum (ETH). Протягом останніх кількох тижнів деякі емітенти вийшли з проекту. ARK відмовився співпрацювати з 21 Shares стосовно випуску ETP на основі Ethereum, тоді як Valkyrie, Hashdex та WisdomTree вже відкликали свої заявки. Нижче наведено стан заявок учасників, відсортованих за датою подання 19 b-4 заявок:

Grayscale зараз шукає перетворити довірчий фонд Grayscale Ethereum (ETHE) у ETP, так само, як вони зробили зі своїм інвестиційним фондом у біткоїни Grayscale Bitcoin Investment Trust (GBTC), але Grayscale також подав заявку на створення "міні" версії Ethereum ETP.

23 травня Комісія з цінних паперів і бірж США схвалила всі 19 b-4 документів (які дозволяють внесення змін до правил, що дозволяють виставляти на торгівлю ETH-спот-ETP на біржах), але зараз кожен емітент повинен вести послідовні дискусії з регуляторами щодо свого реєстраційного заявлення. До тих пір, поки Комісія з цінних паперів і бірж США не дозволить ефективність цих S-1 документів (або документів S-3 для ETHE), сам продукт не зможе почати реальні торги. За нашими дослідженнями та за інформацією Bloomberg, ми вважаємо, що торги з Ethereum-спот-ETP можуть розпочатися найраніше на тижні, що починається 11 липня 2024 року.

Досвід з біткойн-ETF

ETF Bitcoin було запущено майже 6 місяців тому і може слугувати вказівником на популярність майбутнього Ethereum Spot ETF.

Джерело: Bloomberg

Нижче наведені деякі спостереження за останні кілька місяців щодо торгівлі ETP на місцевому ринку Bitcoin:

Попит на ETF головним чином забезпечується роздрібними клієнтами, а попит інституцій починає підходити. Згідно з даними звіту 13-F на 31 березня 2024 року, понад 900 американських інвестиційних компаній володіють Bitcoin ETF на загальну суму близько 11 млрд. доларів, що становить приблизно 20% від загального обсягу Bitcoin ETF. Це свідчить про те, що більшість попиту забезпечується роздрібними клієнтами. Серед інституційних покупців є великі банки (такі як JPMorgan Chase, Morgan Stanley, Wells Fargo), хедж-фонди (наприклад, Millennium, Point 72, Citadel) і навіть пенсійні фонди (наприклад, Комісія з інвестицій Вісконсіна).

Платформа управління фінансами ще не почала купувати клієнтам ETF на біткойни. Найбільша платформа управління фінансами ще не дозволяє своїм брокерам рекомендувати ETF на біткойни, але, за звітами, Morgan Stanley досліджує можливість надихнути своїх брокерів залучати клієнтів до покупки. Ми пишемо в звіті "Ринковий обсяг ETF на біткойни", що платформам управління фінансами (включаючи брокерів, банки та RIA) може знадобитися ще кілька років, щоб допомогти клієнтам купити ETF на біткойни. До цього часу з фінансових платформ надходять невеликі кошти, але ми вважаємо, що це стане важливим каталізатором для впровадження біткойна в найближчому майбутньому.

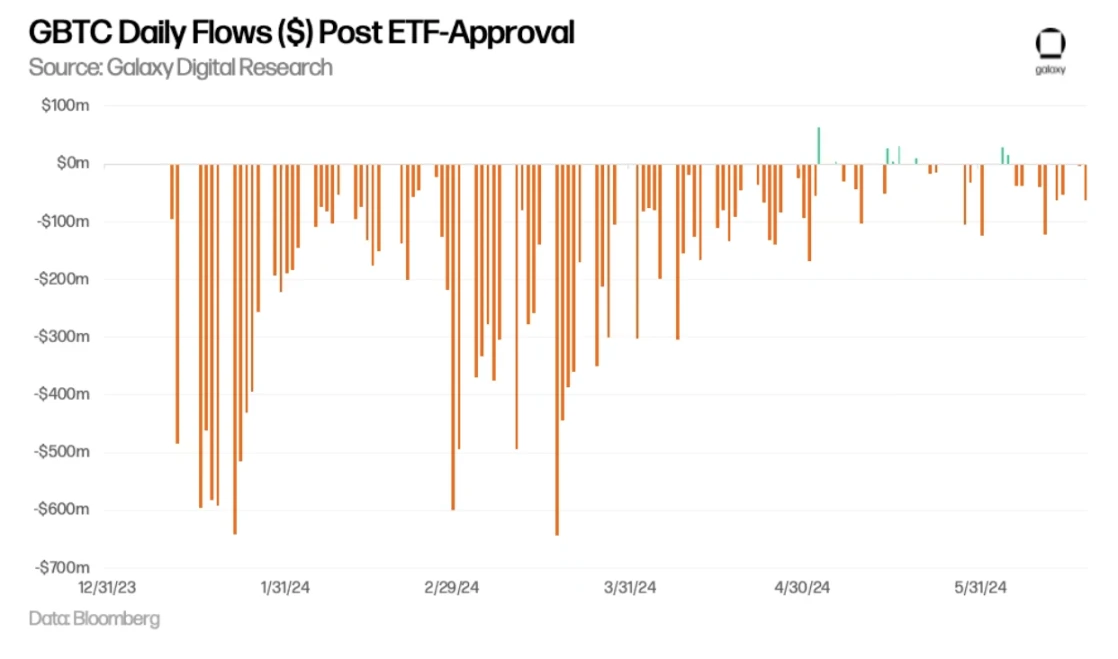

Після отримання схвалення ETF щоденний обсяг GBTC (у доларах)

Оцінка потенційного об'єму входжень в ETF Ethereum

З посиланням на ситуацію з ETP Bitcoin ми можемо приблизно оцінити потенційний попит ринку на ETP Ethereum.

BTC та ETH ETP ринку відносний розмір

Щоб оцінити потенційний приплив Ethereum ETF, ми застосовуємо мультиплікатори BTC/ETH до припливу Біткойн Спот ETF в США на основі відносних розмірів активів лонг ринків, якими торгують BTC і ETH. Станом на 31 травня:

На підставі вищезазначеного ми вважаємо, що обсяг коштів, що надходять в інвестиційний фонд із фізичного ефіру, становитиме приблизно 1/3 обсягу коштів, що надходять в інвестиційний фонд з фізичного біткойна (оціночний діапазон 20% -50%).

Застосувавши ці дані до обсягу витрат на 15 млрд доларів США на біткойн-спот-ETF до 15 червня, це означає, що протягом перших п'яти місяців після запуску ефір-ETF щомісячний обсяг фондових вкладень становить приблизно 1 млрд доларів США (оцінка діапазону: від 600 млн до 1,5 млрд доларів США).

Прогнозований обсяг входжень до ETF Ethereum на ринку США

За кількома факторами ми бачимо, що деякі оцінки нижче наших прогнозів. Однак у нашому попередньому звіті ми прогнозували, що обсяги внесків в Біткойн ETF протягом першого року становитимуть 14 млрд доларів США, це припускаючи вступ платформ управління активами, але внески в Біткойн ETF вже були значними до вступу цих платформ. Тому ми рекомендуємо бути обережними при прогнозуванні попиту на Ethereum ETF, якщо він буде низьким.

Деякі структурні / ринкові відмінності між BTC та ETH вплинуть на ліквідність ETF:

У зв'язку з відсутністю заставних винагород, попит на ETF Ethereum на місцях може бути порушений. Незабезпечений ETH має можливість витратити вартість наступних операцій: (i) інфляційна винагорода для валідаторів, (ii) витрати на пріоритет для валідаторів та дохід MEV, який виплачується валідаторам через реле. За даними з 15 вересня 2022 року по 15 червня 2024 року, ми оцінюємо, що річна вартість відмови від заставних винагород для утримувачів ETH на місцях становить 5.6% (якщо використовувати дані з початку року до сьогодні, результат складає 4.4%), що є значною різницею. Це може знизити привабливість ETF Ethereum на місцях для потенційних покупців. Зверніть увагу, що ETP, надані за межами США (наприклад, в Канаді), надають утримувачам додатковий дохід через заставу.

Дохід від утримання та утримання ETH для власників 01928374656574839201

Перетворення ETHE Grayscale Trust на ETF може призвести до відтоку коштів з Ethereum ETF. Подібно до того, як GBTC Grayscale Trust зазнав великого відтоку коштів під час конвертації в ETF, перетворення ETHE Grayscale Trust на ETF також може призвести до відтоку коштів. Якщо швидкість відтоку ETHE відповідає швидкості відтоку GBTC протягом перших 150 днів (тобто 54,2% постачання довіри було вилучено), ми оцінюємо, що відтік ETHE становитиме приблизно 319 тисяч ETH щомісяця, що при поточній ціні 3400 доларів становитиме 1,1 млрд доларів щомісяця або 36 млн доларів на день. Зверніть увагу, що відсоток токенів, які утримуються в цих довірчих фондах, відносно загального постачання становить: BTC - 3,2%, ETH - 2,4%. Це означає, що тиск на ціну ETH з перетворенням ETHE на ETF менше, ніж в GBTC. Крім того, на відміну від GBTC, ETHE не буде стикатися з примусовим продажем через банкрутство (наприклад, 3AC або Genesis), що додатково підтверджує той факт, що продажі, пов'язані з Grayscale Trust, можуть мати менший вплив на ціну ETH, ніж на BTC.

GBTC та ETHE (прогноз) чистий потік

Базисна торгівля може сприяти попиту хедж-фондів на біткойн-ETF. Базисна торгівля може сприяти попиту хедж-фондів на біткойн-ETF, оскільки ці хедж-фонди сподіваються отримати арбітражну вигоду з різниці між цінами на біткойн на ринках споту та ф'ючерсів. Як зазначено раніше, згідно з даними звіту 13F, станом на 31 березня 2024 року понад 900 американських інвестиційних компаній мають біткойн-ETF, включаючи деякі відомі хедж-фонди, такі як Millennium і Schonfeld. Протягом усього 2024 року процентна ставка по фінансуванню ETH в середньому була вищою, ніж по BTC на різних біржах, що свідчить про (i) більший попит на лонг-позиції з ETH, (ii) більше можливостей для хедж-фондів, що використовують базисну торгівлю, з біткойн-ETF на ринках споту.

BTC та ETH процентна ставка фінансування

Фактори, що впливають на чутливість цін ETH та BTC

Оскільки ми припускаємо, що співвідношення обсягу витоків Ефіріуму від ETF до ринкової капіталізації приблизно дорівнює співвідношенню обсягу витоків Bitcoin до ринкової капіталізації, ми очікуємо, що в умовах інших однакових умов вплив на ціну також приблизно однаковий. Однак попит та пропозиція на обидва ці активи мають кілька ключових відмінностей, що може призвести до більшої чутливості ціни Ефіріуму до обсягу витоків ETF:

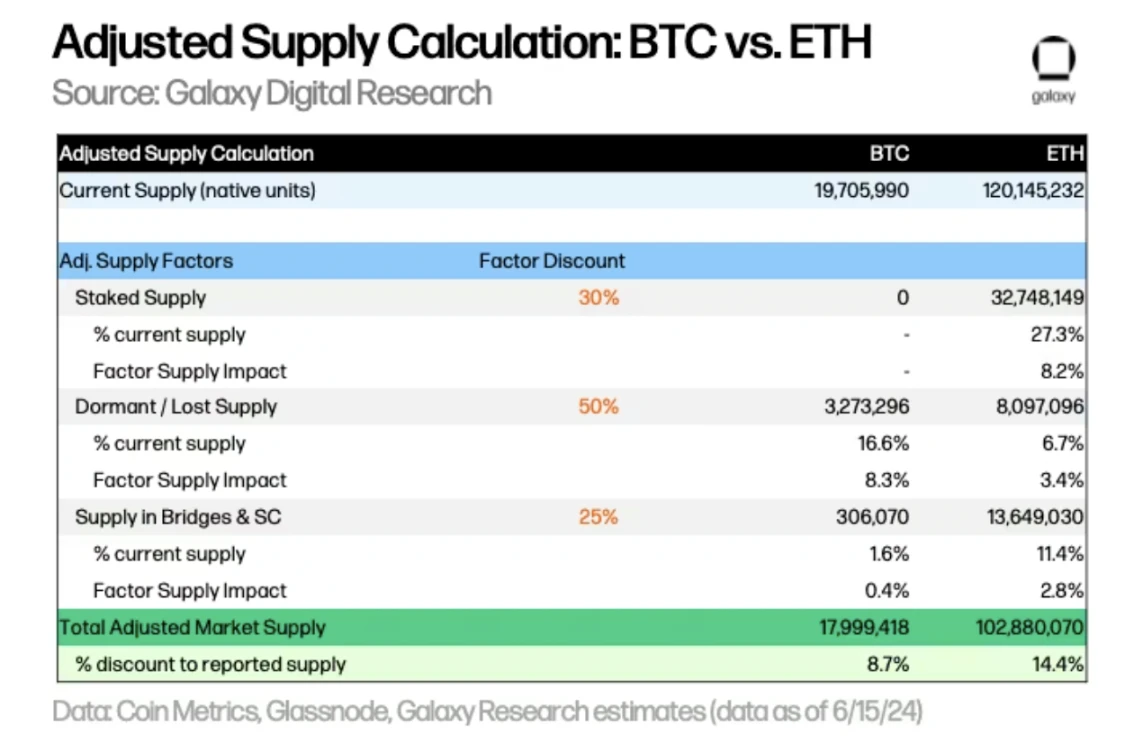

Однак фактична ринкова ліквідність, доступна для покупки, значно нижча, ніж звітована поточна поставка. Ми вважаємо, що краще відображати доступну ринкову поставку кожного активу ETF буде включати коригування за такими факторами, як заставний постачання, сплячі / втрачені поставки, а також поставки, утримувані на кросчейн мостах та смартконтрактах:

Розрахунок скоригованого обсягу постачання BTC та ETH

Для розрахунку відкоригованого обсягу постачання BTC та ETH застосовуються зважувальні коефіцієнти для кожного фактору, ми оцінюємо, що доступний обсяг постачання BTC та ETH менше на 8,7% та 14,4% від звільненого поточного обсягу.

В цілому, ETH повинен мати вищу чутливість до ціни, яка враховує відносну ринкову капіталізацію, ніж BTC, оскільки: (i) наявність на ринку є низькою відповідно до адаптованого фактору поставки, (ii) відсоток поставки на біржах низький, і (iii) низький рівень інфляції. Кожен з цих факторів повинен мати мультиплікативний ефект на чутливість до ціни (а не адитивний ефект), причому ціна часто більш чутлива до значних змін на ринку постачання та ліквідності.

Передбачення майбутнього

Оглядаючись на майбутнє, ми зіткнемося з кількома проблемами щодо використання і другого ефекту:

Загалом ми вважаємо, що запуск ETF на місцевому ринку Етеру буде мати значний позитивний вплив на прийняття Етеру та більш широкого ринку криптовалют, і це з двох основних причин: (і) розширення зони досягнення криптовалют, (іі) отримання криптовалют більш широкого визнання через офіційне визнання регулюючих органів та відомих брендів фінансових послуг. ETF може розширити покриття для роздрібних та інституційних клієнтів, забезпечуючи більш широкий розподіл через більше кількість каналів інвестування та підтримувати більш широкий спектр стратегій інвестування Етеру у портфелі. Крім того, фінансові професіонали зможуть швидше ознайомитись з Етером і інвестувати в нього.