Exchange

Exchange

Negocie mais de 2.500 criptomoedas

Startup

Lançamento de token e plataforma de distribuição

Empreendimentos

Capital de risco para a Web3.0

NFT

Encontre e crie seus próprios ativos digitais

Tabela de Classificação

Principais operadores de cripto

Central de Ajuda

Announcements

Últimas atualizações de plataforma sobre listagens, atividades, manutenções e muito mais.

Promoções

Atualizar para ETH 2.0

A Fusão de ETH terminou

Programa de afiliados

Ganhe comissões partilhando a Gate.io com o seu público

Programa de Influenciador

Edição para afiliados iniciantes

Programa de Referência

Convide os seus amigos para ganhar um desconto na comissão e muito mais

Centro de Recompensas

Complete tarefas e ganhe prémios até 5.000$

Serviços institucionais e VIP

Serviços para quant, fazedores de mercado e corretores

Loja Gate

NEW

Mercadoria periférica requintada da Gate

Sem novas notificações

Mais

Cor de subida/descida

Hora de Início-Fim da Variação

- Tópico

84k publicações

60k publicações

53k publicações

51k publicações

50k publicações

45k publicações

44k publicações

42k publicações

39k publicações

38k publicações

- Pino

- 🔥 Gate.io #BTC# Evento de Previsão de Preço está em pleno andamento!

Prever, negociar e agarrar a sua parte do pool de prémios de $10,000!

🔹Torne-se um Mestre de Previsão de Preços #BTC# :

Faça sua suposição diária e ganhe de um pool de recompensas de $1,000.

🌟 Junte-se agora: https://www.gate.io/activities/price-prediction

📚 Saiba mais: https://www.gate.io/announcements/article/39581

- 🔥 Mostrar o seu papel de parede do Gate.io Lucky Cat e desfrutar de boa sorte na negociação de Cripto!

Para aderir:

1. Seguir Gate_Post

2. Publique uma captura de ecrã do seu telefone com o seguinte papel de parede do Gate.io Lucky Cat abaixo e inclua a hashtag: #Gate.io Lucky Cat Wallpaper #

🎁 4 usuários sortudos serão selecionados aleatoriamente para receber $5 em tokens cada um

🗓️ Termina às 04:00 da manhã, 8 de outubro (UTC)

- 🚀 Gate.io Newcomer Perks está a todo vapor!

Junte-se agora: https://www.gate.io/questionnaire/5225

🎁 $20,000 em Recompensas, Privilégios VIP & Airdrops Gratuitos! 🎁

Detalhes: https://www.gate.io/announcements/article/39631

- 🔥 Gate.io #EIGEN# Campanha de Listagem por Tempo Limitado está a Arder, Partilhe $20,000 de Recompensas!

Depósito #EIGEN# para Split $13,000

Negocie #EIGEN# para dividir Extra $4,000

Novos Usuários Exclusivo: Partilhe um Prémio de $3,000

🚀 Junte-se agora: https://www.gate.io/questionnaire/5209

Detalhes: https://www.gate.io/announcements/article/39599

- 🚀 Confira o que os KOLs estão comentando sobre #Gateway to Championships# !

👀 Das impressões do evento às percepções da Gate, energia e promessa preenchem cada momento!

Com suas bênçãos sinceras, prepare-se para coisas ainda maiores no próximo evento! 🌟

#Gateio# #Web3# #Singapore#

Galaxy: Com base no Bitcoin, explorando o tamanho do mercado do ETF Ethereum

Autor original: Charles Yu

Texto original traduzido: Luffy, Foresight News

Pontos-chave

Nos últimos meses, observadores e analistas têm subestimado a possibilidade de a Comissão do Mercado de Valores Mobiliários (SEC) dos EUA aprovar produtos de negociação de Ethereum (ETP) em pontos à vista. O sentimento pessimista vem da falta de reconhecimento explícito da SEC de que o ETH é uma commodity, da falta de notícias sobre contato entre a SEC e os potenciais emissores, e da investigação e execução de ações de fiscalização relacionadas ao ecossistema Ethereum pela SEC. Analistas da Bloomberg, Eric Balchunas e James Seyffart, haviam estimado uma probabilidade de aprovação de 25% em maio. No entanto, na segunda-feira, 20 de maio, eles subitamente aumentaram a probabilidade de aprovação para 75%, pois há relatos de que a SEC entrou em contato com as bolsas de valores.

Na verdade, mais tarde na semana, todas as inscrições para ETP de Ethereum spot foram aprovadas pela SEC. Estamos ansiosos para ver essas ferramentas serem lançadas de fato após a efetivação do pedido S-1 (prevemos que isso ocorra em algum momento do verão de 2024). Este relatório irá referir-se ao desempenho do ETP de Bitcoin spot, antecipando a demanda após o lançamento do ETP de Ethereum. Estimamos que o ETP de Ethereum spot terá um influxo líquido de cerca de 5 bilhões de dólares nos primeiros cinco meses de negociação (aproximadamente 30% do influxo líquido do ETP de Bitcoin).

Background

Atualmente, existem 9 emissores competindo para lançar 10 produtos de negociação de ETP de Ethereum (ETH) à vista. Nas últimas semanas, alguns emissores se retiraram. ARK optou por não colaborar com a 21 Shares para lançar o ETP de Ethereum, enquanto Valkyrie, Hashdex e WisdomTree retiraram suas solicitações. A figura abaixo mostra o status atual dos requerentes, classificados por data de solicitação 19 b-4:

A Grayscale está a tentar converter o Grayscale Ethereum Trust (ETHE) em ETP, tal como fez com o seu Grayscale Bitcoin Investment Trust (GBTC), mas também solicitou um ETP Ethereum "mini".

No dia 23 de maio, a Comissão de Valores Mobiliários dos Estados Unidos aprovou todas as 19 alterações de regras do b-4 (permitindo a listagem final de ETPs à vista de ETH por bolsas de valores), mas agora cada emissor precisa discutir repetidamente sua declaração de registro com o regulador. O produto em si só pode realmente começar a ser negociado quando a Comissão de Valores Mobiliários dos Estados Unidos permite que esses arquivos S-1 (ou arquivo S-3 da ETHE) entrem em vigor. De acordo com nossa pesquisa e relatos da Bloomberg, acreditamos que o ETP à vista de Éter poderá começar a ser negociado no mínimo em 11 de julho de 2024.

Experiência do ETF Bitcoin

BTC ETF lançado há quase 6 meses, pode servir como referência para prever a popularidade do ETF spot de Ethereum.

Fonte de informação: Bloomberg

Aqui estão algumas observações sobre as negociações de ETP em dinheiro à vista de Bitcoin nos últimos meses:

ETF demand is mainly driven by retail investors, while institutional demand is on the rise. 13 F filings show that as of March 31, 2024, over 900 US investment companies hold Bitcoin ETFs with a value of around 11 billion US dollars, accounting for approximately 20% of the total Bitcoin ETF holdings, indicating that most of the demand is driven by retail investors. The list of institutional buyers includes major banks (such as JPMorgan Chase, Morgan Stanley, and Wells Fargo), hedge funds (such as Millennium, Point 72, Citadel), and even pension funds (such as the Wisconsin Investment Board).

A plataforma de gestão de riqueza ainda não começou a comprar ETFs de Bitcoin para seus clientes. A maior plataforma de gestão de riqueza ainda não permite que seus corretores recomendem ETFs de Bitcoin, mas segundo relatos, a Morgan Stanley está explorando a possibilidade de seus corretores recrutarem clientes para comprá-los. Em nosso relatório "O tamanho do mercado de ETFs de Bitcoin", escrevemos que pode levar vários anos para que plataformas de gestão de riqueza (incluindo corretores autônomos, bancos e RIA) ajudem os clientes a comprar ETFs de Bitcoin. Até o momento, há poucos fluxos de dinheiro provenientes dessas plataformas de gestão de riqueza, mas acreditamos que elas se tornarão um importante catalisador para a adoção do Bitcoin a curto e médio prazo.

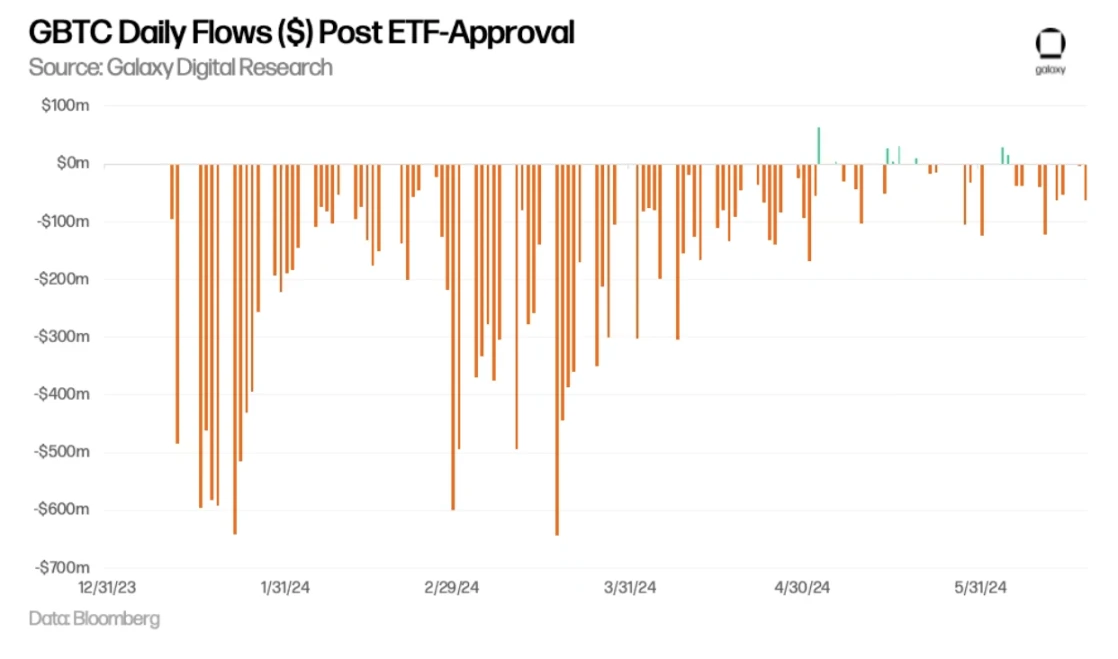

ETF aprovado GBTC volume diário (em dólares)

Estimar o potencial de entrada de ETF Ethereum

Com base no caso do ETP Bitcoin, podemos fazer uma estimativa aproximada da demanda potencial do ETP Ethereum no mercado.

BTC e ETH ETP têm escalas de mercado relativas

Para estimar o potencial de entrada do ETF Ethereum, aplicamos o múltiplo BTC/ETH ao fluxo de entrada do ETF de Bitcoin spot dos EUA com base no tamanho relativo dos ativos negociados em vários mercados de BTC e ETH. Até 31 de maio:

Com base no exposto, acreditamos que o volume de entrada do ETF de spot de Éter será de aproximadamente 1/3 do volume de entrada do ETF de spot de Bitcoin (faixa estimada de 20% a 50%).

Aplicando esses dados ao volume de entrada de US $ 15 bilhões em ETFs de Bitcoin à vista antes de 15 de junho, significa que, nos primeiros cinco meses após o lançamento do ETF Ethereum, o fluxo de fundos mensal é de cerca de US $ 1 bilhão (estimado em US $ 600 milhões a US $ 1,5 bilhão por mês).

Estimativa de entrada de fluxo de ETF de Ethereum à vista dos EUA

Devido a vários fatores, vemos algumas avaliações abaixo das nossas previsões. No entanto, em nosso relatório anterior, previmos que o fluxo de entrada do ETF do Bitcoin seria de 14 bilhões de dólares no primeiro ano, assumindo a entrada de plataformas de gerenciamento de riqueza, mas houve uma grande entrada de fluxo antes dessas plataformas entrarem. Portanto, recomendamos cautela ao prever uma demanda baixa para o ETF do Ethereum.

BTC e ETH diferenças estruturais / de mercado entre eles afetarão a liquidez do ETF:

Devido à falta de recompensas de stake, a demanda pelo ETF de Ethereum em ponto pode ser afetada. O custo de oportunidade de abster-se de stake no ETH inclui: (i) recompensas de inflação pagas aos validadores, (ii) taxas de prioridade pagas aos validadores e MEV receita paga aos validadores através do relé. Com base em dados de 15 de setembro de 2022 a 15 de junho de 2024, estimamos que o custo de oportunidade anualizado de não fazer stake para detentores de ETH em ponto é de 5,6% (4,4% se os dados do início do ano até o presente forem utilizados), o que é uma diferença significativa. Isso reduzirá a atratividade do ETF de Ethereum em ponto para potenciais compradores. Observe que ETPs oferecidos fora dos Estados Unidos (por exemplo, no Canadá) oferecem receitas adicionais aos detentores por meio do stake.

A fonte de receita para os detentores de ETH não staked e staked

O ETHE da Grayscale pode arrastar as entradas do ETF do Ethereum. Assim como o Grayscale Trust GBTC experimentou uma grande saída de fundos na conversão do ETF, a conversão do Grayscale Trust ETHE para ETF também resultará em uma saída de fundos. Supondo que a taxa de saída do ETHE corresponda à taxa de saída do GBTC nos primeiros 150 dias (ou seja, 54,2% do fornecimento do trust foi retirado), estimamos que a saída do ETHE será de cerca de 319.000 ETH por mês, calculando a preço atual de 3.400 dólares, resultando em uma saída mensal de 1,1 bilhão de dólares ou uma média diária de 36 milhões de dólares. Observe que a porcentagem da oferta total de tokens detidos por esses trusts é: BTC 3,2% e ETH 2,4%. Isso indica que a pressão do ETHE na conversão do ETF para o preço do ETH é menor do que a do GBTC. Além disso, ao contrário do GBTC, o ETHE não enfrentará vendas forçadas devido a casos de falência (como 3AC ou Genesis), o que ainda mais apoia a visão de que a pressão de venda relacionada ao trust da Grayscale em relação ao ETH será relativamente menor do que a do BTC.

Fluxo líquido de GBTC e ETHE (previsão)

O trading de spread pode impulsionar a demanda dos fundos de hedge por ETFs de Bitcoin. O trading de spread pode impulsionar a demanda dos fundos de hedge por ETFs de Bitcoin, pois esses fundos buscam lucrar com as diferenças entre os preços à vista e futuros do Bitcoin. Como mencionado anteriormente, os documentos 13F mostram que mais de 900 empresas de investimento dos EUA possuem ETFs de Bitcoin até 31 de março de 2024, incluindo alguns fundos de hedge conhecidos, como o Millennium e o Schonfeld. Durante todo o ano de 2024, a taxa de financiamento do ETH nas várias exchanges foi em média maior do que a do BTC, o que indica (i) uma demanda relativamente maior por posições longas em ETH, e (ii) uma possível demanda maior por ETFs de Ethereum à vista por parte dos fundos de hedge que utilizam o trading de spread.

BTC e ETH taxas de financiamento

Fatores que afetam a sensibilidade dos preços do ETH e do BTC

Devido a nossa estimativa de que a relação entre o influxo de ETF de Éter e sua capitalização de mercado é aproximadamente igual à relação entre o influxo de Bitcoin e sua capitalização de mercado, esperamos que, em todas as outras condições iguais, o impacto nos preços seja aproximadamente o mesmo. No entanto, a oferta e demanda desses dois ativos apresentam algumas diferenças-chave, o que pode levar o preço do Éter a ser mais sensível ao influxo de ETF.

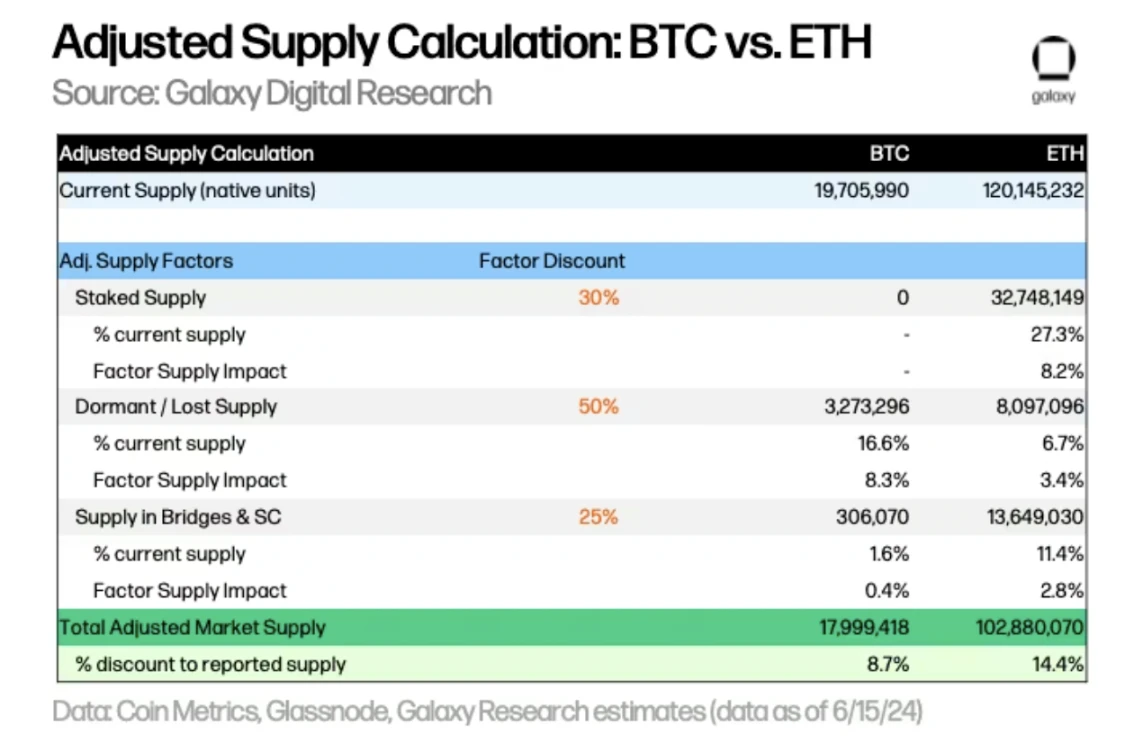

No entanto, a liquidez de mercado real disponível para compra é muito menor do que a oferta atual relatada. Acreditamos que uma melhor representação da oferta de mercado disponível para cada ativo do ETF incluirá ajustes para oferta de staking, inatividade/perda e oferta mantida em pontes de cadeia cruzada e contratos inteligentes.

BTC e ETH cálculo da oferta ajustada

Aplicamos pesos de desconto a cada fator para calcular o suprimento ajustado de BTC e ETH, estimamos que o suprimento disponível de BTC e ETH é respectivamente 8,7% e 14,4% menor do que o suprimento atual relatado.

Em geral, a sensibilidade do preço do ETH ao fluxo de entrada relativo ao limite de mercado deve ser maior do que a do BTC, porque: (i) com base em fatores de oferta ajustados, a quantidade disponível no mercado é menor, (ii) a percentagem de oferta das exchanges é menor e (iii) a taxa de inflação é mais baixa. Cada um desses fatores deve gerar um efeito multiplicador na sensibilidade do preço (em vez de um efeito aditivo), com o preço muitas vezes sendo mais sensível a grandes mudanças na oferta e na liquidez do mercado.

Olhando para o futuro

Olhando para o futuro, ainda enfrentamos algumas questões em relação à adoção e ao efeito de segunda ordem:

Em termos gerais, acreditamos que o lançamento do ETF Ethereum spot terá um impacto positivo significativo na adoção do Ethereum e no mercado de criptomoedas em geral, por duas razões principais: (i) expandir a acessibilidade das criptomoedas e (ii) obter uma maior aceitação das criptomoedas através do reconhecimento oficial de reguladores e marcas de serviços financeiros confiáveis. Os ETFs podem ampliar a cobertura de investidores individuais e institucionais, proporcionar uma distribuição mais ampla por meio de mais canais de investimento e apoiar o Ethereum em uma variedade maior de estratégias de investimento em carteiras. Além disso, um maior entendimento por parte de profissionais financeiros sobre o Ethereum acelerará seu investimento e adoção.