取引

プロモーション

新着のお知らせはありません。

もっと

上昇/下落カラー

変動%の開始終了時間

- トピック

- ピン

- 🔥 "Suggested Topics"キャンペーンに参加し、週毎のポイント報酬を獲得&

参加方法:

1. Gateの投稿アプリページを訪問します

2. トップ3の「おすすめトピック」のいずれかをクリックしてください。

3.「提案されたトピック」の下で質の高いコンテンツを投稿するユーザーは、報酬を獲得するために選ばれます。

🎁 ラッキーな勝者はそれぞれ$20ポイントを受け取ります

詳細: https://www.gate.io/article/33633

- 💸Answer&Earnの全新章に飛び込んでください!

1️⃣エーテル.Fi(ETHFI)でクイズに参加してください

2️⃣ラッキードローに参加:1,666 #ETHFI# を共有する

🌟Tips: ホノールクレジットを交換して参加してください!

🎁今すぐ勝つための答え:https://www.gate.io/activities/answer-earn

詳細: https://www.gate.io/zh/announcements/article/38072

#Answer2Earn#

- 📢 #GateOpinionQuest# のための #6# がオンラインです!

選択したプロジェクトについてDYORし、意見を共有し、素晴らしい報酬を獲得しましょう。🎉

💬 #6# のためのタスク:Avail($AVAIL)を調査し、意見や洞察を投稿してください。

🏆 報酬:5人の勝者がそれぞれ$AVAILの価値が$20と今週のオピニオンバッジを受け取ります!🏅

👉 参加方法:

あなたの意見を共有し、ハッシュタグ: #GateOpinionQuest# と #AVAIL# を含めてください。

投稿には少なくとも60語を使用し、少なくとも3つのいいねをもらうようにしてください。

投稿に$AVAILの取引リンクを含めます:https://www.gate.io/trade/AVAIL_USDT

⏰ 日時:7月26日10:00(UTC)終了

- #交易机器人 # 戦略取引# # Tiandishan # 新人奖励# #BTC # ETH#

🔥 Gate.io 天と地 10,000元の賞金が当たるシングルスペシャルイベント!

📈 BTCÐを保有する信者は見逃せない!

🎁 新規顧客の最初の注文で1,000USDTの見迎えの贈り物をお楽しみください!

🏆 取引で高額のボーナス+VIP昇進チケットなどの報酬をお楽しみください!

🔗 登録:https://www.gate.io/zh/announcements/article/38059

- 💸Answer&Earnの最新リリースを見逃さないでください!

1️⃣スカロップ(SCA)のクイズに参加してください

2️⃣ラッキードローに参加:8,979 #SCA# 賞を共有

🌟ヒント:名誉ポイントを交換して参加してください!

🎁正しく答え、明るく勝つ:https://www.gate.io/activities/answer-earn?ch=AnswerEarn

詳細: https://www.gate.io/announcements/article/38032

#Answer2Earn#

Galaxy: ビットコインを参考に、エーテルリアムETFの市場規模を探る

原作者:チャールズ・ユー

原文翻訳:ルフィ、先見のニュース

キーポイント

数か月間、観察家やアナリストは、米国証券取引委員会(SEC)が現物取引所の取引商品(ETP)を承認する可能性を常に過小評価してきました。悲観的な気分は、SECがETHを商品とはっきり認めたくないこと、市場にSECと潜在的な発行者との接触がないこと、そしてSECがイーサリアム生態系に関連する執行活動を調査し、実行しているという情報がないためです。ブルームバーグのアナリストであるEric BalchunasとJames Seyffartは、5月に承認される可能性を25%と推定していました。しかし、5月20日の月曜日になると、突然、彼らは承認の可能性を75%に引き上げました。なぜなら、SECが証券取引所と連絡を取ったとの報道があったからです。

実際には、先週後半には、すべての現物イーサリアム ETP 申請がSECの承認を得ました。これらのツールがS-1申請が有効になった後、本当にリリースされることを期待しています(2024年夏にリリースされると予想されています)。このレポートは、ビットコイン現物ETPのパフォーマンスを参考にし、イーサリアムETPの需要を予測します。私たちは、イーサリアム現物ETPが取引開始から5ヶ月間で約50億ドルの純流入を達成すると予想しています(ビットコインETPの純流入の約30%を占める)。

背景

現在、9つのエミッターが競って10の現物ETH取引所取引製品(ETP)をリリースしています。過去数週間、いくつかのエミッターが撤退しました。ARKはイーサリアムETPを21 Sharesとの提携せずに選択し、Valkyrie、Hashdex、WisdomTreeは申請を取り下げました。下の図は19 b-4申請日で並べ替えられた申請者の現在のステータスを示しています。

グレースケールは、グレースケールビットコイン投資信託(GBTC)で行ったのと同じように、グレースケールイーサリアムトラスト(ETHE)をETPに変換することを検討していますが、同時にグレースケールはイーサリアムETPの「ミニ」バージョンを申請しています。

5 月 23 日、SEC はすべての 19 b-4 ファイル(証券取引所が最終的に ETH 現物 ETP を上場できるようにする規則変更)を承認しましたが、現在、各発行者は登録声明について規制当局と繰り返し協議する必要があります。米国証券取引委員会がこれらの S-1 ファイル(または ETHE の S-3 ファイル)を有効にするまで、製品自体は本当に取引を開始することができません。当社の調査およびブルームバーグの報道によると、イーサリアム現物 ETP は最も早くて 2024 年 7 月 11 日の週に取引が開始される可能性があります。

ビットコイン ETF の経験

ビットコイン ETF 推出已近 6 个月,可以作为预测イーサリアム現物 ETF 可能受到欢迎程度のベンチマーク。

情報源:ブルームバーグ

以下はビットコイン現物ETPの取引の前数ヶ月間におけるいくつかの観察結果です:

ETFの需要は主に個人投資家によって牽引されており、機関投資家の需要も回復しています。 13Fファイリングによると、2024年3月31日時点で、900を超える米国の投資会社がビットコインETFを保有しており、保有価値は約110億ドルで、ビットコインETFの総保有量の約20%を占めています。これは大部分の需要が個人投資家によって牽引されていることを示しています。機関投資家のリストには、大手銀行(JPモルガン、モルガン・スタンレー、ウェルズ・ファーゴなど)、ヘッジファンド(ミレニアム、ポイント72、シタデルなど)、さらには年金基金(ウィスコンシン投資委員会など)が含まれています。

ウェルスマネジメントプラットフォームは、顧客にビットコインETFの購入を開始していません。最大のウェルスマネジメントプラットフォームは、まだそのブローカーにビットコインETFの推奨を許可していませんが、報道によると、モルガン・スタンレーは、そのブローカーが顧客を募集して購入することを検討しています。当社の「ビットコインETFの市場規模に関するレポート」によると、ウェルスマネジメントプラットフォーム(ブローカー自己運営業者、銀行、RIAを含む)が顧客にビットコインETFを購入するのを支援するには数年がかかるかもしれません。現時点では、ウェルスマネジメントプラットフォームからの資金流入は少ないですが、私たちは、それがビットコインの採用にとって重要な触媒となると考えています。

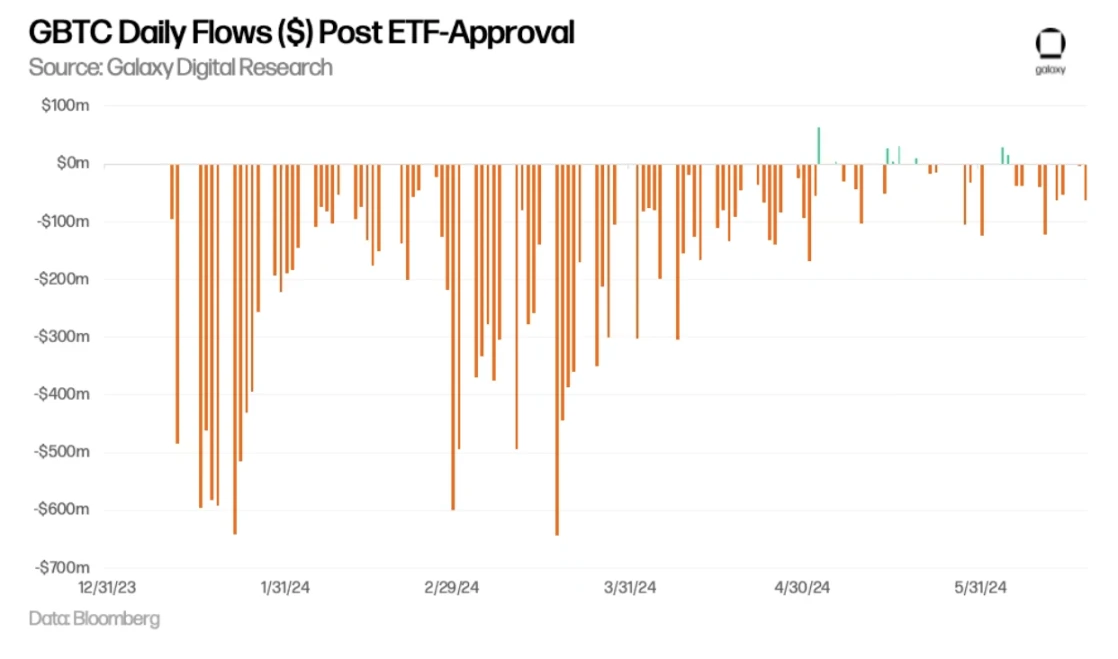

ETF GBTC 承認後の毎日の流動性 (USD)

潜在的なイーサリアムETFの流入量を推定する

ビットコインETPの状況を参考にすると、私たちはエーテリアムETPへの市場の潜在的な需要をおおよそ推定することができます。

BTCとETH ETP市場の相対的な規模

ビットコイン現物ETFの流入量にBTC/ETH倍数を適用して、BTCとETH取引の複数の市場の相対的な資産規模に基づいて、イーサリアムETFの潜在的な流入量を推定するために、BTCとETHの取引市場の相対的な資産規模に基づいて、イーサリアムETFの潜在的な流入量を推定します。2021年5月31日現在:

※BTCの時価総額はETHの2.9倍です。

上記の状況に基づき、私たちは、イーサリアム現物ETFの流入量がビットコイン現物ETFの約1/3(推定範囲20%〜50%)になると考えています。

6月15日までの150億ドルのビットコイン現物ETFの入金データに基づいて、イーサリアムETFの発売後の5か月間の月間資金流入は約10億ドル(推定範囲:6億ドルから15億ドル)です。

アメリカの現物イーサリアムETFの流入量の予測

以下のいくつかの要因により、いくつかの評価が予測よりも低いことがわかりました。それでも、私たちの以前のレポートでは、最初の年にビットコインETFの流入額を140億ドルと予測しており、これは財務プラットフォームが参入することを想定していますが、ビットコインETFはこれらのプラットフォームが参入する前に大量の流入が発生していました。そのため、イーサリアムETFの需要が低迷すると予測される場合は慎重にしてください。

BTC と ETH の間のいくつかの構造/市場の違いがETFの流動性に影響を与えるでしょう:

**质押報酬が欠如しているため、現物イーサリアムETFの需要は影響を受ける可能性があります。**非质押のETHには、(i)バリデータへのインフレ報酬の支払い、(ii)バリデータへの優先料金支払い、およびMEV収入をバリデータへ支払うためのリレーコストが放棄される機会コストがあります。2022年9月15日から2024年6月15日までのデータに基づいて、現物ETHホルダーにとっての年間機会コストは5.6%(年初からのデータを使用した場合、4.4%)と推定されています。これはかなりの差異です。これにより、現物イーサリアムETFの潜在的な購入者への魅力が低下します。なお、米国以外の他の場所(例:カナダ)で提供されるETPは、ホルダーに対して质押による追加収益を提供します。

Un ステーク ステーク ETH保有者のための収入源

GrayscaleのETHEがイーサリアムETFの流入を妨げる可能性があります。GBTC Grayscale TrustがETFへの転換で多額の資金流出を経験したように、ETHE Grayscale TrustがETFに転換されることで資金流出が発生する可能性があります。ETHEの流出速度が、GBTCの前150日間の流出速度に合致すると仮定すると(つまり、54.2%の信託供給が引き出される)、ETHEの流出量は1か月あたり約31.9万ETHになると予想されます。現在の価格で計算すると、月間11億ドルまたは1日あたり3600万ドルの資金流出に相当します。これらのトラストが保有するトークンの割合は、BTCが3.2%、ETHが2.4%です。これは、ETHの価格に対するETHE ETFの転換の圧力がGBTCよりも小さいことを示しています。さらに、GBTCとは異なり、ETHEは破産事件(3ACやGenesisなど)に直面することはなく、ETHに関連するGrayscale Trustとの関連からの売り圧力がBTCよりも比較的小さいという見方を支持しています。

GBTCとETHE(予測)のネットフロー

**スプレッド取引がヘッジファンドによるビットコインETFの需要を押し上げる可能性があります。**スプレッド取引がヘッジファンドによるビットコインETFの需要を押し上げる可能性があります。これらのヘッジファンドは、ビットコインの現物価格と先物価格の差からアービトラージを行いたいと考えています。先述のように、13Fファイルによると、2024年3月31日時点で、900以上の米国投資会社がビットコインETFを保有しており、その中にはMillenniumやSchonfeldなどの有名なヘッジファンドも含まれています。2024年全体を通じて、BTCの資金調達金利はETHよりも平均的に高い水準にありました。これは(i) ETHのロング需要が比較的高いことを示しており、(ii) 現物のイーサリアムETFがスプレッド取引を活用するヘッジファンドの需要をさらに推し進める可能性があることを示しています。

BTC vs. ETH ファイナンス イントレストレート

ETHとBTCの価格感応度に影響を与える要因

我々が推定するイーサリアムETFの流入量と時価総額の比率は、ビットコインの流量と時価総額の比率とほぼ等しいと考えています。したがって、他のすべての条件が同じであれば、価格インパクトもほぼ同じだと予想されます。ただし、これら2つの資産の需給にはいくつかの重要な違いがあり、これがイーサリアム価格がETFの流量に対してより敏感である可能性があります。

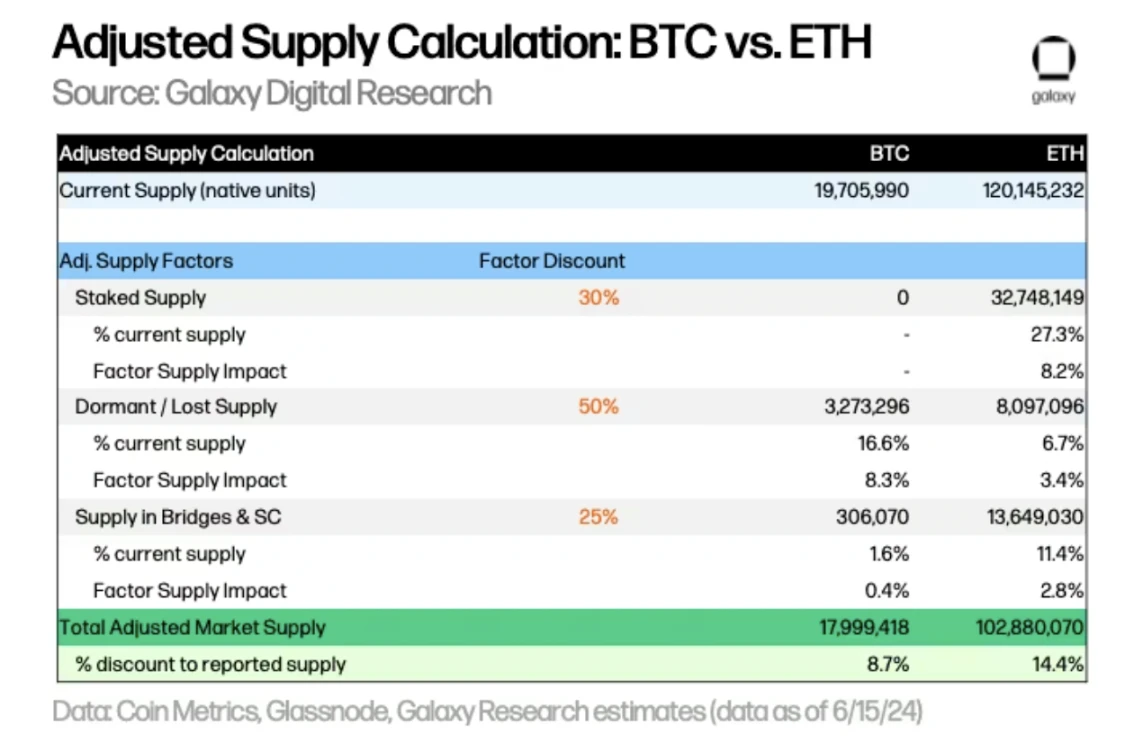

ただし、購入可能な実際の市場流動性は、報告された現在の供給量よりもはるかに低いです。私たちは、ETFの各資産の利用可能な市場供給量をより正確に表すために、ステーク供給、休眠/紛失、クロスチェーンブリッジおよびスマートコントラクトで保有されている供給などの調整を含めることを考えています:

BTC対ETH調整済み供給の計算

各要因子に割引重みを適用して、BTCとETHの修正後供給量を計算すると、報告された現在の供給量よりもBTCが8.7%、ETHが14.4%少ないと推定されています。

全体的に見て、ETHはBTCに比べて相対的な時価総額加重流入に対する価格の感度が高いと言える。その理由は、(i) 調整後の供給要因により、利用可能な市場供給量が低いこと、(ii) 取引所の供給量の割合が低いこと、および(iii) 低いインフレ率があげられる。これらの要素のそれぞれが価格の感度に乗数効果(加法効果ではなく)をもたらすべきであり、価格は市場供給と流動性の大きな変化によりより敏感に反応する傾向がある。

将来を見据えて

今後、採用と二次注文効果に関しては、いくつかの質問に直面します。

全体的に言えば、私たちは現物イーサリアムETFの導入が、イーサリアムやより広範な暗号資産市場の採用に非常にポジティブな影響を与えると考えています。その主な理由は2つあります:(i)暗号資産の到達範囲を拡大し、(ii)規制当局と信頼できる金融サービスブランドの正式な承認を通じて、暗号資産がより広く認知されることです。ETFは小売と機関投資家の範囲を広げることができ、より多くの投資チャネルを通じてより広範な流通を提供し、さまざまな投資戦略に対応するためにポートフォリオでのイーサリアムのサポートを可能にすることができます。さらに、金融専門家がイーサリアムをさらに理解することで、その投資と採用が加速されるでしょう。