Change

Change

Échangez plus de 2 500 cryptomonnaies

Startup

Plateforme d'airdrop et de lancement de jetons

Entreprises

Capital-risque pour le Web3.0

NFT

Trouvez et créez vos propres actifs numériques

Classement

Les meilleurs traders de crypto

Aide

Announcements

Dernières mises à jour de la plateforme concernant les inscriptions, les activités, les maintenances et plus encore.

Promotions

Mise à niveau vers l'ETH 2.0

L'opération The Merge d'Ethereum est terminée

Programme d'affiliation

Gagnez des commissions en partageant Gate.io avec votre public

Programme pour les influenceurs

Commencez à faire de l'affiliation

Programme de parrainage

Invitez vos amis pour bénéficier de réductions sur les frais et plus encore

Centre de récompenses

Complétez des tâches et gagnez jusqu'à 5 000 $ de récompenses

Services institutionnels et VIP

Services pour les analystes quantitatifs, les market makers, et les brokers

Boutique Gate

NEW

Marchandise périphérique exquise de Gate

Apprendre et découvrir

Aucune nouvelle notification

Plus

Sélectionner la langue et la région

Couleur de hausse/de baisse

Heure de début et de fin de l'évolution

- Rubrique

84k publications

60k publications

53k publications

51k publications

50k publications

45k publications

44k publications

42k publications

39k publications

38k publications

- Épingler

- 🔥 Gate.io #BTC# Price Prediction Event is in Full Swing!

Prédisez, échangez et saisissez votre part du pool de prix de 10 000 $.

🔹 Devenez un maître de la prédiction de prix #BTC# :

Faites votre devin quotidien et gagnez à partir d'un pool de récompenses de 1 000 $.

🌟 Rejoignez maintenant: https://www.gate.io/activities/price-prediction

📚 En savoir plus: https://www.gate.io/announcements/article/39581

- 🔥 Montrez votre fond d'écran Gate.io Lucky Cat et profitez de la chance dans le trading de crypto !

Pour rejoindre

1. Suivre Gate_Post

2. Postez une capture d'écran de votre téléphone avec le fond d'écran Gate.io Lucky Cat ci-dessous et incluez le hashtag: #Gate.io Lucky Cat Wallpaper #

🎁 4 utilisateurs chanceux seront sélectionnés au hasard pour recevoir 5 $ en jetons chacun

🗓️ Se termine à 04h00, le 8 octobre (UTC)

- 🚀 Les avantages des nouveaux arrivants de Gate.io sont en plein essor!

Rejoignez maintenant: https://www.gate.io/questionnaire/5225

🎁 20 000 $ de récompenses, privilèges VIP & airdrops gratuits! 🎁

Détails: https://www.gate.io/announcements/article/39631

- 🔥 Gate.io #EIGEN# Limited-Time Listing Campaign is On Fire, Share $20,000 Rewards!

Déposez #EIGEN# sur Split $13,000

Trade #EIGEN# to Split Extra $4,000

Nouveaux utilisateurs exclusifs : Partagez un pool de prix de 3 000 $

🚀 Rejoignez maintenant: https://www.gate.io/questionnaire/5209

Détail: https://www.gate.io/announcements/article/39599

- 🚀 Découvrez ce dont les KOL parlent #Gateway to Championships# !

👀 Des impressions d'événements aux informations de Gate, l'énergie et la promesse remplissent chaque instant !

Avec leurs bénédictions sincères, préparez-vous à des choses encore plus grandes lors du prochain événement ! 🌟

#Gateio# #Web3# #Singapore#

Galaxy: En prenant Bitcoin comme référence, explorer la taille du marché des ETF Ethereum

L'auteur original est Charles Yu.

Original compilation: Luffy, Foresight News

Points clés

Au cours des derniers mois, les observateurs et les analystes ont constamment sous-estimé la possibilité que la Securities and Exchange Commission (SEC) des États-Unis approuve les produits d'échange négociés en bourse (ETP) pour l'éther sur le marché au comptant. Le pessimisme vient du fait que la SEC refuse de reconnaître clairement l'éther comme une marchandise, qu'il n'y a pas de nouvelles de contacts entre la SEC et les émetteurs potentiels, et que la SEC mène des enquêtes et prend des mesures d'application de la loi liées à l'écosystème de l'éther. Les analystes de Bloomberg, Eric Balchunas et James Seyffart, ont estimé que la probabilité d'approbation en mai était de 25%. Cependant, le lundi 20 mai, les analystes de Bloomberg ont soudainement augmenté cette probabilité à 75% suite à des rapports selon lesquels la SEC avait contacté les bourses.

En fait, plus tard dans la semaine, toutes les demandes d'ETP Ethereum au comptant ont été approuvées par la SEC. Nous nous attendons à ce que ces outils soient réellement lancés après l'entrée en vigueur de la demande S-1 (nous prévoyons un lancement à un moment donné à l'été 2024). Ce rapport se référera aux performances de l'ETP Bitcoin au comptant pour prédire la demande après le lancement de l'ETP Ethereum. Nous estimons que l'ETP Ethereum au comptant réalisera environ 5 milliards de dollars d'entrées nettes au cours des cinq premiers mois de négociation (environ 30% des entrées nettes de l'ETP Bitcoin).

Contexte

Actuellement, 9 émetteurs ont lancé 10 produits d'échange (ETP) d'ETH au comptant. Au cours des dernières semaines, certains émetteurs se sont retirés. AR a choisi de ne pas collaborer avec 21 Shares pour lancer un ETP Ethereum, tandis que Valkyrie, Hashdex et WisdomTree ont retiré leur demande. Le graphique ci-dessous montre l'état actuel des demandeurs classés par date de dépôt du formulaire 19 b-4.

Grayscale cherche à convertir le Grayscale Ethereum Trust (ETHE) en ETP, tout comme il l'a fait pour son Grayscale Bitcoin Investment Trust (GBTC), mais Grayscale a également demandé un ETP Ethereum "miniature".

Le 23 mai, la Securities and Exchange Commission (SEC) des États-Unis a approuvé tous les documents 19 b-4 (qui autorisent les modifications des règles permettant aux plateformes d'échange de valeurs mobilières d'introduire finalement des ETP au comptant ETH), mais chaque émetteur doit maintenant discuter à plusieurs reprises avec les autorités de régulation de sa déclaration d'enregistrement. Ce n'est qu'une fois que la SEC permettra l'entrée en vigueur de ces documents S-1 (ou du document S-3 pour ETHE) que le produit pourra réellement commencer à être négocié. Selon nos recherches et les informations de Bloomberg, nous pensons que les ETP au comptant ETH pourraient commencer à être négociés dès la semaine du 11 juillet 2024.

L'expérience des ETF Bitcoin

Le lancement de l'ETF Bitcoin a eu lieu il y a près de 6 mois et peut servir de référence pour prévoir la popularité potentielle d'un ETF Ethereum spot.

Source: Bloomberg

Voici quelques observations sur les ETP de Bitcoin Spot trading au cours des derniers mois :

Jusqu'à présent, les flux de fonds ont été en hausse constante. Au 15 juin, les entrées nettes cumulées de l'ETF Bitcoin américain sur le comptant ont dépassé 15 milliards de dollars, avec une entrée nette moyenne de 136 millions de dollars par jour de négociation depuis son lancement. Ces ETF détiennent environ 870 000 BTC, soit 4,4% de l'offre actuelle de BTC. Le prix de négociation du BTC est d'environ 66 000 USD et l'ensemble des actifs sous gestion (AUM) de tous les ETF sur le comptant américains s'élève à environ 58 milliards de dollars (note: avant le lancement des ETF, GBTC détenait environ 619 000 BTC).

La demande d'ETF est principalement tirée par les investisseurs individuels, tandis que la demande institutionnelle est en hausse. Les documents 13F montrent qu'au 31 mars 2024, plus de 900 sociétés d'investissement américaines détiennent des ETF Bitcoin, d'une valeur d'environ 11 milliards de dollars, représentant environ 20% de la totalité des ETF Bitcoin, ce qui indique que la plupart de la demande est tirée par les investisseurs individuels. La liste des acheteurs institutionnels comprend de grandes banques (telles que JPMorgan Chase, Morgan Stanley, Wells Fargo), des fonds spéculatifs (tels que Millennium, Point 72, Citadel) et même des fonds de pension (tels que le Wisconsin Investment Board).

La plateforme de gestion de patrimoine n'a pas encore commencé à acheter des ETF Bitcoin pour ses clients. La plus grande plateforme de gestion de patrimoine n'autorise pas encore ses courtiers à recommander des ETF Bitcoin, mais selon les rapports, Morgan Stanley explore la possibilité de permettre à ses courtiers de solliciter des clients pour en acheter. Dans notre rapport sur la taille du marché des ETF Bitcoin, nous avons écrit que les plateformes de gestion de patrimoine (y compris les courtiers en propre, les banques et les RIA) pourraient encore mettre plusieurs années à aider les clients à acheter des ETF Bitcoin. Jusqu'à présent, les flux de capitaux en provenance des plateformes de gestion de patrimoine ont été limités, mais nous pensons qu'elles deviendront un catalyseur important pour l'adoption du Bitcoin à court et moyen terme.

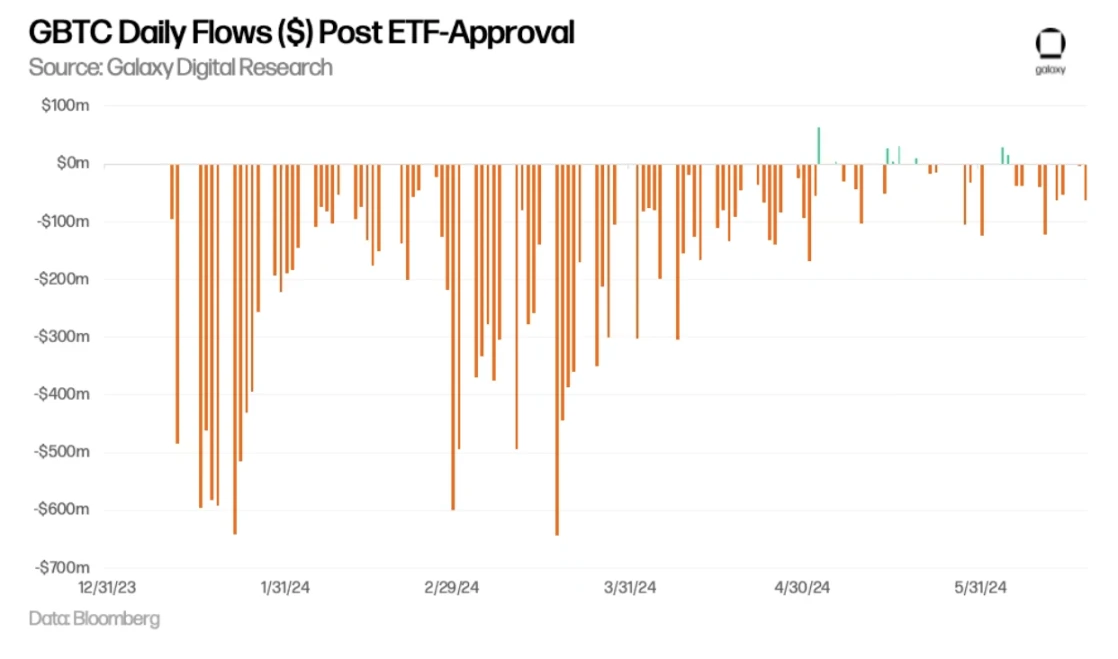

ETF après approbation, le volume quotidien de GBTC (en dollars)

Estimation du potentiel d'afflux d'ETF Ethereum

En référence à la situation de l'ETP Bitcoin, nous pouvons estimer approximativement la demande potentielle du marché pour l'ETP Ethereum.

BTC et ETH ETP La taille relative du marché

Pour estimer le potentiel d'influx d'ETH ETF, nous appliquons un multiple de BTC/ETH aux flux d'influx de l'ETF Bitcoin au comptant américain en fonction de la taille relative des actifs négociés sur plusieurs marchés de BTC et ETH. Au 31 mai :

Sur la base de ces circonstances, nous estimons que le volume d'entrée de l'ETF Ethereum au comptant sera d'environ 1/3 du volume d'entrée de l'ETF Bitcoin au comptant (estimation comprise entre 20% et 50%).

En appliquant ces données aux flux entrants de l'ETF Bitcoin au comptant d'une valeur de 15 milliards de dollars avant le 15 juin, cela signifie qu'au cours des cinq premiers mois après le lancement de l'ETF Ethereum, les flux de fonds mensuels sont estimés à environ 1 milliard de dollars (fourchette estimée : de 600 millions à 1,5 milliard de dollars par mois).

Estimation des flux d'ETF Ethereum au comptant aux États-Unis

En raison de plusieurs facteurs, nous constatons que certaines valorisations sont inférieures à nos prévisions. Cependant, notre rapport précédent prévoyait que les entrées de fonds des ETF Bitcoin atteindraient 14 milliards de dollars la première année, en supposant l'entrée des plateformes de gestion de patrimoine, mais les flux entrants des ETF Bitcoin sont déjà importants avant l'entrée de ces plateformes. Par conséquent, nous vous recommandons de rester prudent lorsque la demande d'ETF Ethereum est faible.

Certaines différences structurelles / de marché entre BTC et ETH auront un impact sur la liquidité des ETF :

La demande d'ETF Ethereum au comptant pourrait être affectée en raison de l'absence de récompenses de mise. Le coût d'opportunité de renoncer aux avantages suivants pour l'ETH non misé : (i) les récompenses d'inflation versées aux validateurs, (ii) les frais de priorité payés aux validateurs, ainsi que les revenus de MEV versés aux validateurs par le biais des relais. Selon les données du 15 septembre 2022 au 15 juin 2024, nous estimons que le coût d'opportunité annuel de renoncer aux récompenses de mise pour les détenteurs d'ETH au comptant est de 5,6 % (résultat de 4,4 % si les données de l'année en cours sont utilisées), ce qui représente une différence significative. Cela réduira l'attrait de l'ETF Ethereum au comptant pour les acheteurs potentiels. Veuillez noter que les ETP offerts en dehors des États-Unis (comme au Canada) fournissent des revenus supplémentaires aux détenteurs grâce à la mise en jeu.

Les revenus des détenteurs d'ETH non mis en jeu et mis en jeu proviennent

La ETHE de Grayscale pourrait entraîner une baisse des entrées d'ETF Ethereum. Tout comme le GBTC Grayscale Trust a connu une importante sortie de fonds lors de la conversion en ETF, la conversion du ETHE Grayscale Trust en ETF entraînera également une sortie de fonds. En supposant que le taux de sortie de ETHE correspond à celui de GBTC au cours des 150 premiers jours (c'est-à-dire que 54,2% de l'offre de fiducie est retirée), nous estimons que la sortie de ETHE sera d'environ 319 000 ETH par mois, soit une sortie de fonds mensuelle d'environ 1,1 milliard de dollars ou 36 millions de dollars par jour au prix actuel de 3 400 dollars. Veuillez noter que la part de jetons détenue par ces trusts représente 3,2% de l'offre totale de BTC et 2,4% de l'offre totale d'ETH. Cela suggère que la pression exercée sur le prix de l'ETH par la conversion en ETF ETHE est inférieure à celle de GBTC. De plus, contrairement à GBTC, ETHE ne sera pas confronté à une vente forcée en cas de faillite (par exemple, 3AC ou Genesis), ce qui renforce l'idée que la pression de vente liée à la fiducie de Grayscale pour ETH sera relativement faible par rapport à BTC.

Flux net de GBTC et ETHE (prédiction)

Le trading sur écarts pourrait stimuler la demande d'ETF Bitcoin par les fonds de couverture. Le trading sur écarts pourrait stimuler la demande d'ETF Bitcoin par les fonds de couverture qui cherchent à arbitrer les différences de prix entre les contrats au comptant et à terme sur Bitcoin. Comme mentionné précédemment, les documents 13F montrent qu'au 31 mars 2024, plus de 900 sociétés d'investissement américaines détenaient des ETF Bitcoin, dont certains grands noms des fonds de couverture tels que Millennium et Schonfeld. Tout au long de 2024, le taux de financement moyen d'ETH sur les différentes plateformes d'échange était plus élevé que celui de BTC, ce qui indique (i) une demande relativement plus importante pour les positions longues sur ETH, (ii) une possible augmentation de la demande des fonds de couverture pour un ETF Ethereum au comptant qui pourrait exploiter davantage le trading sur écarts.

BTC et ETH taux d'intérêt de financement

Les facteurs influençant la sensibilité des prix de l'ETH et du BTC

Étant donné que nous estimons que le ratio des flux d'ETF sur Ethereum par rapport à la capitalisation boursière est à peu près égal au ratio des flux de Bitcoin par rapport à la capitalisation boursière, nous prévoyons donc que l'impact sur le prix sera également à peu près le même dans toutes les autres conditions. Cependant, il existe plusieurs différences clés entre ces deux actifs en termes d'offre et de demande, ce qui pourrait rendre le prix de l'Ethereum plus sensible aux flux d'ETF :

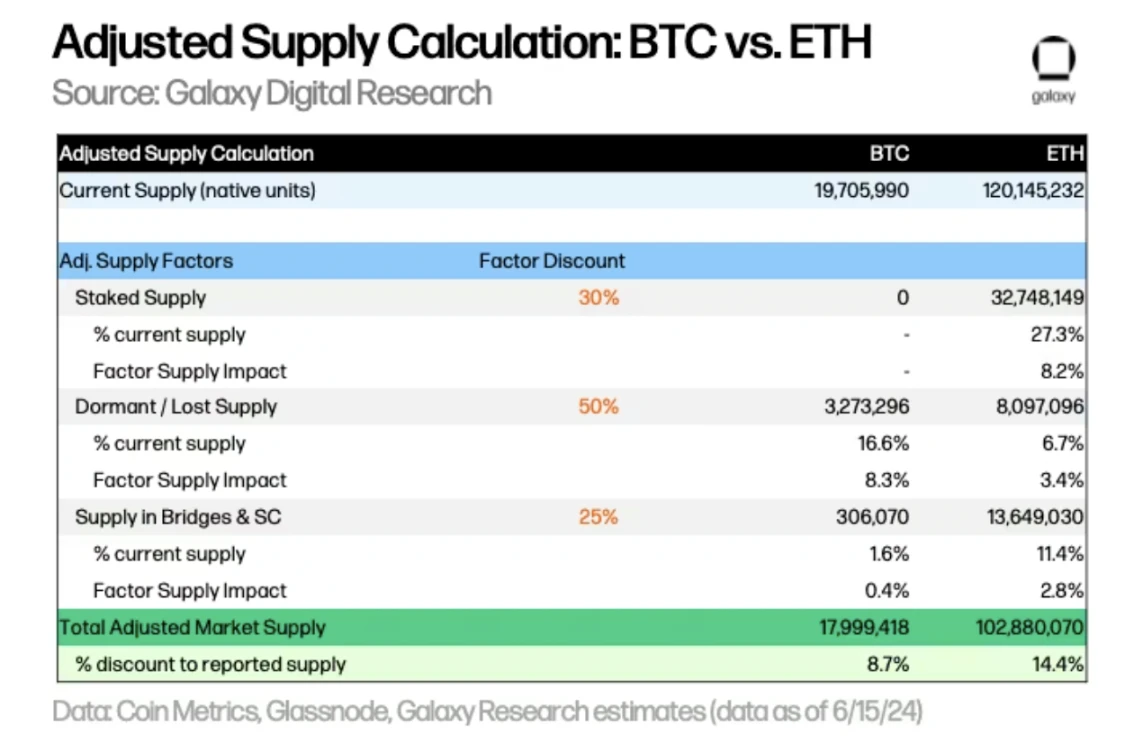

Cependant, la liquidité réelle du marché disponible à l'achat est bien inférieure à la quantité d'approvisionnement actuellement rapportée. Nous pensons qu'une meilleure représentation de l'offre de marché disponible pour chaque actif d'ETF inclurait des ajustements pour l'approvisionnement en mise, les approvisionnements dormants/perdus ainsi que les approvisionnements détenus dans les ponts inter-chaînes et les contrats intelligents.

Calcul de l'offre ajustée de BTC et ETH

Appliquer des pondérations de réduction à chaque facteur pour calculer l'offre ajustée de BTC et ETH, nous estimons que l'offre disponible de BTC et ETH est respectivement inférieure de 8,7 % et 14,4 % par rapport à l'offre actuelle signalée.

Dans l'ensemble, la sensibilité du prix d'ETH aux flux de capitaux pondérés par la capitalisation boursière devrait être plus élevée que celle de BTC, en raison de : (i) une offre disponible relativement faible en fonction des facteurs d'offre ajustés, (ii) une part relativement faible de l'offre des plateformes d'échange, et (iii) un taux d'inflation plus faible. Chacun de ces facteurs devrait avoir un effet multiplicatif sur la sensibilité des prix (plutôt qu'un effet additif), et les prix sont souvent plus sensibles aux variations importantes de l'offre et de la liquidité du marché.

Perspectives d'avenir

En regardant vers l'avenir, nous sommes confrontés à plusieurs problèmes en ce qui concerne l'adoption et l'effet de second ordre.

Dans l'ensemble, nous pensons que le lancement de l'ETF Ethereum au comptant aura un impact positif considérable sur l'adoption de l'Ethereum et du marché plus large des cryptoactifs, pour deux raisons principales : (i) élargir la portée des cryptoactifs et (ii) obtenir une plus grande reconnaissance des cryptoactifs grâce à l'approbation formelle des organismes de réglementation et des marques de services financiers dignes de confiance. Les ETF peuvent étendre la couverture des investisseurs individuels et institutionnels, offrir une distribution plus large grâce à davantage de canaux d'investissement et soutenir l'utilisation de l'Ethereum pour une plus grande variété de stratégies d'investissement dans les portefeuilles. De plus, une meilleure compréhension de l'Ethereum par les professionnels de la finance accélérera son investissement et son adoption.