Intercambiar

Intercambiar

Opere con más de 2100 criptomonedas

Startup

Plataforma de lanzamiento de tokens y airdrop

Riesgos

Capital riesgo para Web3.0

NFT

Busca y crea tus propios activos digitales

Puntuaciones

Principales traders de criptomonedas

Ayuda

Announcements

Últimas actualizaciones de la plataforma en relación con anuncios, actividades, mantenimiento y mucho más.

Promociones

Actualización de ETH 2.0

La fusión de ETH ha finalizado

Programa de afiliados

Gane comisiones compartiendo Gate.io con su público

Programa de influencer

Edición inicial para afiliados

Programa de referidos

Invite a sus amigos para obtener descuentos y mucho más

Centro de Recompensas

Completa tareas y gana premios de hasta $5,000

Servicios institucionales y VIP

Servicios para quants, creadores de mercado y brokers

Tienda Gate

NEW

Mercancía periférica exquisita de Gate

Aprende y explora

Learn

Gane criptomonedas mientras aprende

Blog de Gate

Obtenga información estratégica sobre criptomonedas

Gate Post

Descubra el valor en criptomonedas

Trasmisión en vivo

Análisis del mercado de criptomonedas en tiempo real

Chat

Chatee con traders de criptomonedas

Noticias

Lo que está ocurriendo en el mundo de las criptomonedas

No hay notificaciones nuevas

Más

Color de ascenso/caída

Hora de inicio y finalización del cambio

- Tema

- Anclado

- 🔥 Únete a la campaña de "Temas sugeridos" y gana recompensas de puntos semanales

Cómo unirse:

1. Visita la página de la aplicación Gate post

2. Haz clic en cualquier de los 3 principales "Temas sugeridos"

3. Los usuarios que publiquen contenido de calidad en "Temas sugeridos" serán seleccionados para ganar recompensas.

🎁 Los ganadores afortunados recibirán $20 Puntos cada uno

Más: https://www.gate.io/article/33633

- 💸¡Sumérgete en el nuevo capítulo de Answer&Earn!

1️⃣Realiza el cuestionario en Ether.Fi (ETHFI)

2️⃣Únete al Sorteo de la Suerte: Comparte 1,666 #ETHFI#

🌟Consejos: ¡Canjea Créditos de Honor para participar!

🎁Respuesta para ganar ahora: https://www.gate.io/activities/answer-earn

Detalle: https://www.gate.io/zh/announcements/article/38072

#Answer2Earn#

- ¡📢 #GateOpinionQuest# para #6# está en línea!

DYOR en el proyecto seleccionado, comparte tu opinión y gana increíble recompensas.🎉

💬 Tarea para #6# : Investiga Avail ($AVAIL) y publica tus opiniones e ideas.

🏆 ¡Recompensas: 5 ganadores recibirán cada uno $20 en valor de $AVAIL y la Insignia de Opinión de esta semana!🏅

👉 Cómo participar:

Comparte tu opinión e incluye los hashtags: #GateOpinionQuest# y #AVAIL# .

Asegúrate de que tu publicación tenga al menos 60 palabras y reciba al menos 3 me gusta.

Incluya el enlace de negociación de $AVAIL en la publicación: https://www.gate.io/trade/AVAIL_USDT

⏰ Hora: Finaliza a las 10:00 AM del 26 de julio (UTC)

- #交易机器人 # Estrategia de negociación # #Tierra y solo # 新人奖励# #BTC # ETH#

🔥 ¡Evento especial de Gate.io Tian Di Shan para ganar un premio de diez mil yuanes!

¡Los seguidores de TenenciasBTCÐ no pueden perderse esto!

🎁 ¡Estrategia de primera orden para nuevos clientes, con un regalo de bienvenida de 1,000 USDT!

🏆¡Obtén generosos bonos por operar y cupones de mejora VIP!

🔗 Participación en la inscripción: https://www.gate.io/zh/announcements/article/38059

- 💸¡No te pierdas el último lanzamiento de Answer&Earn!

1️⃣Realiza la prueba sobre Scallop (SCA)

2️⃣¡Participa en el sorteo: comparte 8,979 #SCA# premios

🌟Consejos: ¡Canjea créditos de honor para participar!

🎁Respuesta correcta, gana brillante: https://www.gate.io/activities/answer-earn?ch=AnswerEarn

Detalle: https://www.gate.io/announcements/article/38032

#Answer2Earn#

Galaxy: con Bitcoin como referencia, explorando el tamaño del mercado de ETF de Ether

El autor original: Charles Yu

Traducción del texto original: Luffy, Noticias de Previsión

Puntos clave

Durante los últimos meses, los observadores y analistas han subestimado la posibilidad de que la Comisión Nacional del Mercado de Valores (SEC) apruebe productos de intercambio de Ethereum (ETP) en efectivo. El sentimiento pesimista se debe a la renuencia de la SEC a reconocer claramente que ETH es una mercancía, la falta de noticias sobre el contacto entre la SEC y los posibles emisores, y la investigación y acciones de cumplimiento de la ley de la SEC relacionadas con el ecosistema de Ethereum. Los analistas de Bloomberg, Eric Balchunas y James Seyffart, habían estimado una posibilidad de aprobación del 25% en mayo. Sin embargo, el lunes 20 de mayo, los analistas de Bloomberg repentinamente elevaron la probabilidad de aprobación al 75% debido a los informes de que la SEC se había puesto en contacto con las bolsas de valores.

De hecho, más tarde en la semana, todas las solicitudes de ETP de Ethereum al contado fueron aprobadas por la SEC. Esperamos que estos instrumentos se lancen realmente después de que la solicitud S-1 entre en vigor (esperamos que sea en algún momento del verano de 2024). Este informe considerará el rendimiento del ETP de Bitcoin al contado para predecir la demanda después del lanzamiento del ETP de Ethereum. Estimamos que el ETP de Ethereum al contado alcanzará aproximadamente 5 mil millones de dólares en entradas netas durante los primeros cinco meses de negociación (aproximadamente el 30% de las entradas netas del ETP de Bitcoin).

Fondo

Actualmente, hay 9 emisores compitiendo por lanzar 10 productos de intercambio al contado de ETH (ETP). En las últimas semanas, algunos emisores se han retirado. ARK ha optado por no colaborar con 21 Shares en el lanzamiento de ETP de Ethereum, mientras que Valkyrie, Hashdex y WisdomTree han retirado su solicitud. La siguiente imagen muestra el estado actual de los solicitantes ordenados por fecha de solicitud 19 b-4:

Grayscale está buscando convertir Grayscale Ethereum Trust (ETHE) en un ETP, tal como lo ha hecho la compañía con su Grayscale Bitcoin Investment Trust (GBTC), pero al mismo tiempo Grayscale ha solicitado una versión "mini" del ETP de Ethereum.

El 23 de mayo, la Comisión Nacional del Mercado de Valores de Estados Unidos aprobó todos los documentos b-4 (que permiten cambios en las reglas para la inclusión final de ETP de contado de ETH en bolsas de valores), pero ahora cada emisor debe discutir repetidamente su declaración de registro con las autoridades reguladoras. El producto en sí no puede comenzar a operar realmente hasta que la Comisión Nacional del Mercado de Valores de Estados Unidos permita que estos documentos S-1 (o el documento S-3 de ETHE) entren en vigencia. Según nuestra investigación y los informes de Bloomberg, creemos que el ETP de contado de Ethereum podría comenzar a operar a partir de la semana del 11 de julio de 2024 como muy pronto.

Experiencia con ETF de Bitcoin

El lanzamiento del ETF de Bitcoin ha estado en marcha durante casi 6 meses y puede servir como un indicador de referencia para predecir la posible popularidad del ETF al contado de Ethereum.

Fuente: Bloomberg

Estos son algunos de los resultados observados de las operaciones de ETP al contado de Bitcoin en los últimos meses:

La demanda de ETF es impulsada principalmente por inversores minoristas, mientras que la demanda institucional está aumentando. Según el archivo 13-F, hasta el 31 de marzo de 2024, más de 900 firmas de inversión estadounidenses poseen ETF de Bitcoin, con un valor de alrededor de 11 mil millones de dólares, lo que representa aproximadamente el 20% del total de ETF de Bitcoin en circulación. Esto indica que la mayor parte de la demanda proviene de inversores minoristas. La lista de compradores institucionales incluye grandes bancos (como JPMorgan, Morgan Stanley, Bank of America), fondos de cobertura (como Millennium, Point 72, Citadel) e incluso fondos de pensiones (como la Comisión de Inversiones de Wisconsin).

La plataforma de gestión de patrimonio aún no ha comenzado a comprar ETF de Bitcoin para sus clientes. La mayor plataforma de gestión de patrimonio aún no permite a sus corredores recomendar ETF de Bitcoin, pero se informa que Morgan Stanley está explorando la posibilidad de que sus corredores atraigan clientes para comprar. En nuestro informe sobre el tamaño del mercado de los ETF de Bitcoin, señalamos que puede pasar varios años antes de que las plataformas de gestión de patrimonio (incluidos los corredores en propiedad, bancos y RIA) ayuden a los clientes a comprar ETF de Bitcoin. Hasta el momento, ha habido poco flujo de fondos procedente de las plataformas de gestión de patrimonio, pero creemos que será un catalizador importante para la adopción de Bitcoin a corto y medio plazo.

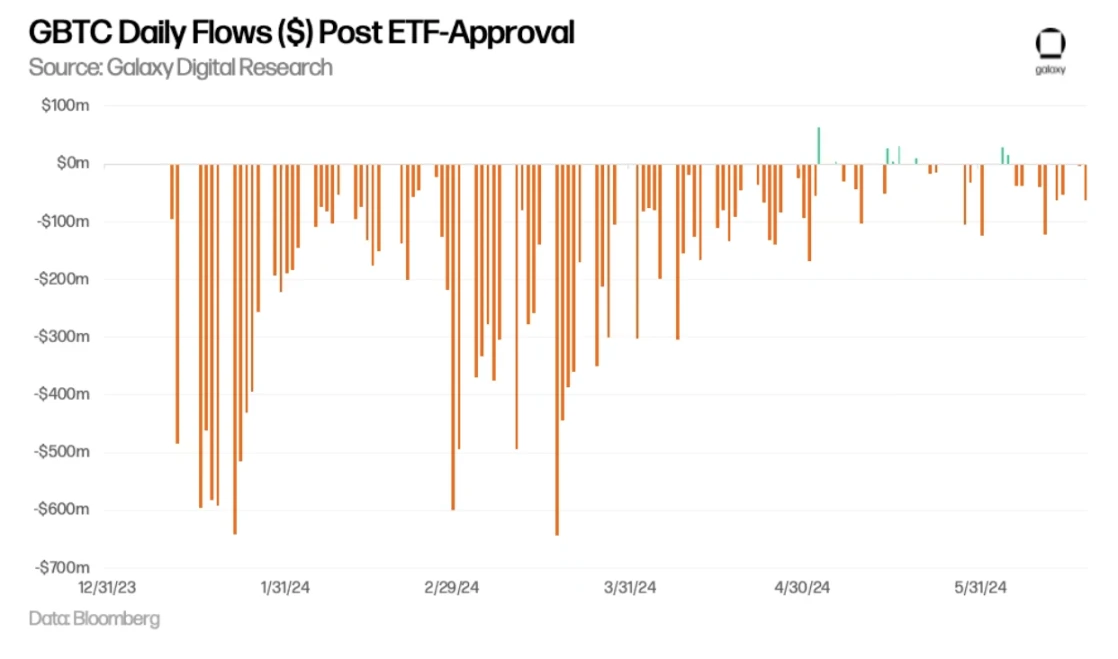

ETF aprobado, volumen diario de GBTC (USD)

Estimación del potencial de entrada de ETF de Ethereum

Basándonos en el caso de ETP de Bitcoin, podemos estimar aproximadamente la demanda potencial de ETP de Ethereum en el mercado.

El tamaño relativo del mercado de BTC y ETH ETP

Para estimar el potencial de entrada de fondos en el ETF de Ethereum, aplicamos el factor de multiplicación de BTC/ETH basado en el tamaño relativo de los activos negociados en varios mercados de BTC y ETH al flujo de entrada del ETF de Bitcoin al contado en Estados Unidos. Hasta el 31 de mayo:

Basado en las circunstancias anteriores, creemos que el volumen de entrada del ETF al contado de Ethereum será aproximadamente un tercio del volumen de entrada del ETF al contado de Bitcoin (rango estimado del 20% al 50%).

Aplicar estos datos a la entrada de 15 mil millones de dólares estadounidenses en el ETF al contado de Bitcoin antes del 15 de junio significa que en los primeros cinco meses posteriores al lanzamiento del ETF de Ethereum, el flujo de fondos mensual fue de aproximadamente 10 mil millones de dólares estadounidenses (rango estimado: de 6 mil millones a 15 mil millones de dólares por mes).

Estimación del volumen de entrada de Ethereum en efectivo de los Estados Unidos ETF

Debido a varios factores, vemos que algunas valoraciones están por debajo de nuestras predicciones. Dicho esto, en nuestro informe anterior pronosticamos que la entrada de fondos de Bitcoin ETF en el primer año sería de 14 mil millones de dólares, suponiendo la entrada de plataformas de gestión de patrimonios, pero ya ha habido una gran entrada de fondos en Bitcoin ETF antes de la entrada de estas plataformas. Por lo tanto, recomendamos ser cautelosos al prever la demanda del Ethereum ETF.

Algunas diferencias estructurales y de mercado entre BTC y ETH afectarán la liquidez de los ETF:

Debido a la falta de recompensas de stake, la demanda de ETP de Ethereum al contado podría verse afectada. La oportunidad de costo de oportunidad de renunciar a las siguientes acciones con ETH sin stake: (i) recompensas de inflación pagadas a los validadores, (ii) tarifas de prioridad pagadas a los validadores, y los ingresos de MEV pagados a los validadores a través de relays. Según los datos del 15 de septiembre de 2022 al 15 de junio de 2024, estimamos que la oportunidad de costo de oportunidad anual de renunciar a las recompensas de stake para los poseedores de ETH al contado es del 5,6% (4,4% si se utilizan los datos desde principios de año hasta la fecha), lo que representa una diferencia significativa. Esto reducirá la atractividad de ETP de Ethereum al contado para posibles compradores. Tenga en cuenta que ETP ofrecidos fuera de los Estados Unidos (por ejemplo, Canadá) proporcionan ingresos adicionales a los poseedores mediante el stake.

La fuente de ingresos de los poseedores de ETH no apostados y apostados

La ETHE de Grayscale podría afectar las entradas de Ethereum ETF. Al igual que el Grayscale Trust GBTC experimentó una gran cantidad de salidas de capital en la conversión de ETF, la conversión del Grayscale Trust ETHE a ETF también provocará salidas de capital. Suponiendo que la velocidad de salida de ETHE coincida con la velocidad de salida de GBTC en los primeros 150 días (es decir, se retiró el 54,2% del suministro del fideicomiso), estimamos que la salida mensual de ETHE será de alrededor de 319,000 ETH, lo que equivale a una salida mensual de $ 1.1 billones de dólares o $ 36 millones de dólares por día al precio actual de $ 3,400. Tenga en cuenta que el porcentaje de tokens que poseen estos fideicomisos en la oferta total de cada uno es: BTC 3,2%, ETH 2,4%. Esto indica que la presión sobre el precio de ETH por la conversión de ETHE a ETF es menor que la de GBTC. Además, a diferencia de GBTC, ETHE no se enfrentará a ventas forzadas debido a casos de quiebra (como 3AC o Genesis), lo que respalda aún más la opinión de que la presión de venta relacionada con Grayscale Trust y ETH será relativamente menor que la relacionada con BTC.

Flujo neto de GBTC y ETHE (estimado)

El arbitraje de la base puede impulsar la demanda de los fondos de cobertura de Bitcoin ETF. El arbitraje de la base puede impulsar la demanda de los fondos de cobertura de Bitcoin ETF, ya que estos fondos de cobertura esperan beneficiarse de las diferencias entre los precios al contado y los futuros de Bitcoin. Como se mencionó anteriormente, los archivos 13F muestran que, a partir del 31 de marzo de 2024, más de 900 empresas de inversión estadounidenses poseen Bitcoin ETF, incluidos algunos fondos de cobertura conocidos como Millennium y Schonfeld. Durante todo el año 2024, la tasa de interés media para el financiamiento de ETH en varios intercambios fue más alta que la de BTC, lo que indica (i) una demanda relativamente mayor para ir en largo en ETH, (ii) posiblemente una mayor demanda de los fondos de cobertura para aprovechar el arbitraje de la base mediante un ETF de Ethereum al contado.

BTC y ETH de tasa de interés de financiación

Factores que afectan la sensibilidad de los precios de ETH y BTC

Debido a que estimamos que la proporción de entrada de ETF de Ethereum a su capitalización de mercado es aproximadamente igual a la proporción de flujo de Bitcoin a su capitalización de mercado, por lo tanto, esperamos que, en todas las demás condiciones iguales, el impacto del precio sea aproximadamente el mismo. Sin embargo, hay varias diferencias clave en la oferta y la demanda de estos dos activos, lo que puede hacer que el precio de Ethereum sea más sensible al flujo de ETF:

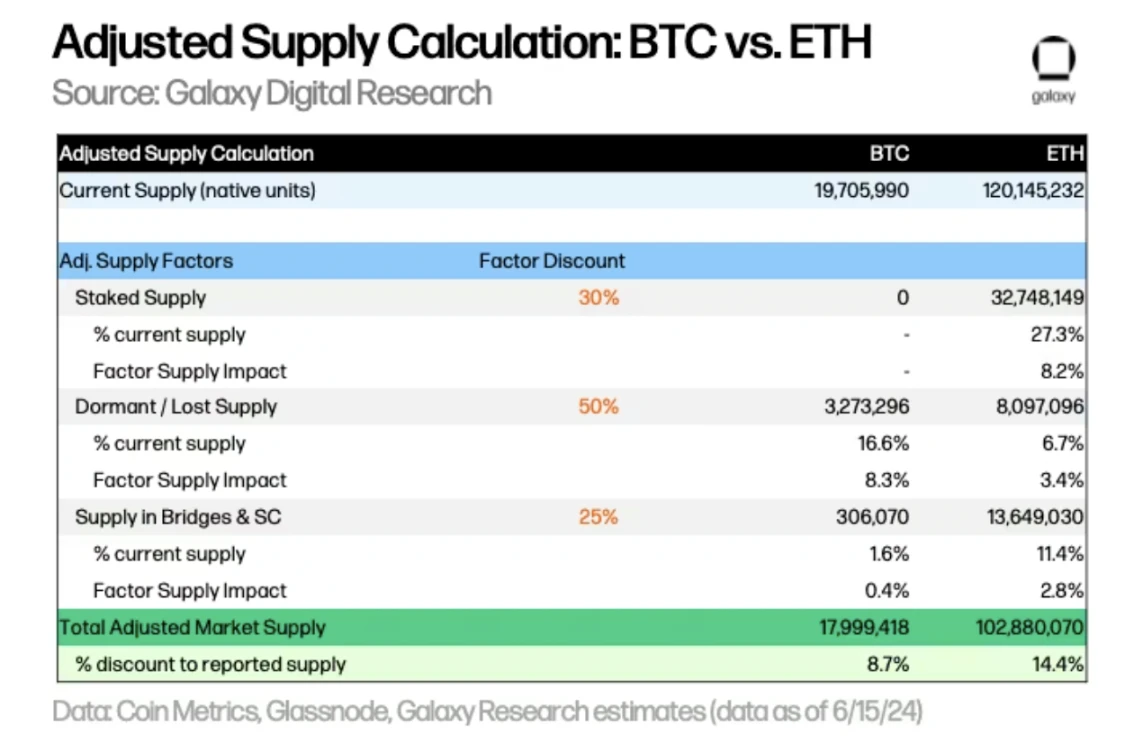

Sin embargo, la liquidez real disponible en el mercado para comprar es mucho menor que la cantidad de suministro actual informada. Creemos que una mejor representación de la oferta de mercado disponible para cada activo en un ETF incluiría ajustes por suministro de stake, inactividad/pérdida y suministro en puentes cross-chain y contratos inteligentes:

BTC y ETH cálculo de la oferta ajustada

Aplicamos un peso de descuento a cada factor para calcular el suministro ajustado de BTC y ETH, y estimamos que el suministro disponible de BTC y ETH es un 8.7% y un 14.4% menor respectivamente que el suministro actual reportado.

En general, la sensibilidad del precio al flujo de entrada relativo a la capitalización de mercado de ETH debería ser mayor que la de BTC, debido a: (i) la oferta disponible en el mercado es baja según los factores ajustados de suministro, (ii) el porcentaje de suministro de intercambios es bajo, y (iii) la tasa de inflación es baja. Cada uno de estos factores debería generar un efecto multiplicador en la sensibilidad del precio (en lugar de un efecto aditivo), y el precio tiende a ser más sensible a cambios significativos en la oferta de mercado y la liquidez.

Mirando hacia el futuro

Mirando hacia el futuro, todavía enfrentamos varios problemas en la adopción y el efecto de segundo orden.

En general, creemos que el lanzamiento del ETF de Ethereum al contado tendrá un gran impacto positivo en la adopción de Ethereum y en el mercado de criptomonedas en general, por dos razones principales: (i) amplía el alcance de las criptomonedas y (ii) otorga mayor reconocimiento a las criptomonedas a través de la aprobación formal de reguladores y marcas de servicios financieros confiables. Los ETF pueden ampliar la cobertura tanto para minoristas como para instituciones, proporcionar canales de inversión más amplios y respaldar estrategias de inversión adicionales para Ethereum en las carteras. Además, los profesionales financieros acelerarán su comprensión de Ethereum, lo que estimulará su inversión y adopción.