Börse

Börse

Mit mehr als 2.500 Kryptowährungen handeln

Start-up

Token-Launch und Airdrop-Plattform

Ventures

Risikokapital für Web3.0

NFT

Finden und erstellen Sie Ihre eigenen digitalen Assets

Bestenliste

Top-Krypto-Trader

Hilfezentrum

Pengumuman

Aktuelle Plattform-Updates zu Inseraten, Aktivitäten, Wartungen und mehr.

Werbeaktionen

ETH-2.0-Upgrade

Der Merge von ETH ist abgeschlossen

Affiliate-Programm

Provisionen verdienen, indem Sie Gate.io mit Ihrer Zielgruppe teilen

Influencer-Programm

Affiliate Starter Edition

Empfehlungsprogramm

Laden Sie Ihre Freunde ein und freuen Sie sich auf Gebührenrabatte und mehr

Belohnungs-Hub

Erledigen Sie Aufgaben und gewinnen Sie Preise im Wert von bis zu 5.000 US-Dollar

Institutionelle und VIP-Dienstleistungen

Dienstleistungen für Quants, Market Maker und Broker

Gate Shop

NEW

Exquisites Zubehör von Gate

Keine neuen Warnungen

Mehr

Farbe für Anstieg/Rückgang

Start-/Endzeitpunkt der Änderung

- Thema

84k Beiträge

60k Beiträge

53k Beiträge

51k Beiträge

50k Beiträge

45k Beiträge

44k Beiträge

42k Beiträge

39k Beiträge

38k Beiträge

- Anheften

- 🔥 Gate.io #BTC# Preisvorhersage-Veranstaltung ist in vollem Gange!

Vorhersagen, handeln und sich Ihren Anteil am $10.000 Preisgeld sichern!

🔹 Werden Sie ein Meister der Preisvorhersage #BTC# :

Machen Sie Ihre tägliche Schätzung und gewinnen Sie aus einem $1,000 Belohnungspool.

🌟 Jetzt mitmachen: https://www.gate.io/activities/price-prediction

📚 Weitere Informationen: https://www.gate.io/announcements/article/39581

- 🔥 Zeigen Sie Ihr Gate.io Glückskatzen-Wallpaper und genießen Sie das Glück beim Krypto-Handel!

Beitreten:

1. Folgen Gate_Post

2. Posten Sie einen Screenshot Ihres Telefons mit dem folgenden Gate.io Lucky Cat Wallpaper unten und fügen Sie den Hashtag: #Gate.io Lucky Cat Wallpaper # hinzu

🎁 4 glückliche Benutzer werden zufällig ausgewählt und erhalten jeweils $5 an Token.

🗓️ Endet um 04:00 Uhr am 8. Oktober (UTC)

- 🚀 Gate.io Newcomer Perks läuft auf Hochtouren!

Jetzt beitreten: https://www.gate.io/questionnaire/5225

🎁 Belohnungen im Wert von 20.000 $, VIP-Privilegien & kostenlose Airdrops! 🎁

Details: https://www.gate.io/announcements/article/39631

- 🔥 Gate.io #EIGEN# Limited-Time Listing-Kampagne ist in Flammen, teilen Sie $20,000 Belohnungen!

Einzahlung #EIGEN# aufteilen $13,000

Handeln Sie #EIGEN# , um Split Extra $4,000 zu erhalten

Neue Benutzer exklusiv: Teilen Sie einen Preispool von 3.000 $

🚀 Jetzt beitreten: https://www.gate.io/questionnaire/5209

Detail: https://www.gate.io/announcements/article/39599

- 🚀 Schauen Sie sich an, worüber KOLs #Gateway to Championships# sprechen!

👀 Von Event-Impressionen bis hin zu Gate-Einblicken erfüllt Energie und Versprechen jeden Moment!

Mit ihren herzlichen Segenswünschen bereiten Sie sich auf noch größere Dinge beim nächsten Event vor! 🌟

#Gateio# #Web3# #Singapore#

Galaxy: Mit Bitcoin als Maßstab die Marktkapitalisierung von Ethereum-ETF erforschen

Original author: Charles Yu

Ursprünglicher Text: Luffy, Foresight News

Schlüsselpunkte

In den letzten Monaten haben Beobachter und Analysten die Wahrscheinlichkeit unterschätzt, dass die US-amerikanische Wertpapier- und Börsenkommission (SEC) die Zulassung von Spot-ETP-Produkten (Exchange Traded Products) für Ethereum genehmigt. Die pessimistische Stimmung resultierte daraus, dass die SEC nicht bereit war, ETH als Ware explizit anzuerkennen, es keine Nachrichten über Kontakte zwischen der SEC und potenziellen Emittenten gab, und die SEC Untersuchungen durchführt und rechtsdurchsetzende Maßnahmen im Zusammenhang mit dem Ethereum-Ökosystem ergreift. Die Analysten von Bloomberg, Eric Balchunas und James Seyffart, schätzten im Mai die Genehmigungschancen auf 25 %. Am Montag, dem 20. Mai, erhöhten die Analysten von Bloomberg jedoch plötzlich die Genehmigungschancen auf 75 %, da Berichte darauf hindeuteten, dass die SEC Kontakt mit Börsen aufgenommen hatte.

Tatsächlich erhielten später in der Woche alle Spot-Ethereum-ETP-Anträge die Zustimmung der SEC. Wir erwarten, dass diese Instrumente nach Inkrafttreten des S-1-Antrags im Sommer 2024 tatsächlich eingeführt werden. Dieser Bericht wird sich auf die Leistung von Bitcoin-Spot-ETP beziehen und die Nachfrage nach Ethereum-ETP nach der Einführung prognostizieren. Wir schätzen, dass Ethereum-Spot-ETP in den ersten fünf Monaten des Handels Nettozuflüsse von etwa 5 Milliarden US-Dollar (ca. 30% der Nettomittelzuflüsse von Bitcoin-ETP) verzeichnen wird.

Hintergrund

Derzeit konkurrieren 9 Emittenten um 10 Spot-ETH-Börsenhandelsprodukte (ETP). In den letzten Wochen haben einige Emittenten aufgegeben. ARK entscheidet sich, kein Ethereum ETP in Zusammenarbeit mit 21 Shares herauszubringen, während Valkyrie, Hashdex und WisdomTree ihre Anträge zurückgezogen haben. Das folgende Diagramm zeigt den aktuellen Status der Antragsteller, sortiert nach dem Anmeldedatum gemäß 19b-4.

Grayscale sucht aktiv nach der Umwandlung des Grayscale Ethereum Trust (ETHE) in ein ETP, ähnlich wie das Unternehmen es mit seinem Grayscale Bitcoin Investment Trust (GBTC) getan hat, aber gleichzeitig hat Grayscale auch einen Antrag für ein "Mini"-Ethereum ETP gestellt.

Am 23. Mai genehmigte die US-Wertpapier- und Börsenkommission alle 19 b-4-Dokumente (die Änderungen der Regeln, die es den Börsen ermöglichen, ETH Spot ETPs endgültig zu notieren), aber jetzt müssen alle Emittenten ihre Registrierungserklärungen mit den Aufsichtsbehörden erneut besprechen. Das Produkt kann erst dann wirklich gehandelt werden, wenn die SEC diese S-1-Dokumente (oder das S-3-Dokument für ETHE) wirksam werden lässt. Basierend auf unserer Forschung und den Berichten von Bloomberg gehen wir davon aus, dass Ethereum Spot ETP frühestens in der Woche vom 11. Juli 2024 gehandelt werden kann.

Erfahrung mit Bitcoin-ETF

Der Start des Bitcoin ETF liegt fast 6 Monate zurück und kann als Benchmark für die mögliche Beliebtheit des Ethereum Spot ETF dienen.

Quelle: Bloomberg

Hier sind einige Beobachtungsergebnisse der Bitcoin-Spot-ETP-Handel in den letzten Monaten:

Die Nachfrage nach ETFs wird hauptsächlich von Privatanlegern getrieben, während die institutionelle Nachfrage steigt. Laut den 13F-Dokumenten halten über 900 US-Investmentgesellschaften Bitcoin-ETFs im Wert von rund 11 Milliarden US-Dollar, was etwa 20% des Gesamtbestands an Bitcoin-ETFs entspricht. Dies deutet darauf hin, dass die meiste Nachfrage von Privatanlegern kommt. Die Liste der institutionellen Käufer umfasst große Banken wie JPMorgan Chase, Morgan Stanley und UBS, Hedgefonds wie Millennium, Point 72 und Citadel sowie Rentenfonds wie den Investment Board of Wisconsin.

Die Wealth-Management-Plattform hat noch nicht damit begonnen, Bitcoin-ETFs für Kunden zu kaufen. Die größte Wealth-Management-Plattform hat ihren Brokern noch nicht erlaubt, Bitcoin-ETFs zu empfehlen, aber laut Berichten erkundigt sich Morgan Stanley nach der Möglichkeit, dass ihre Broker Kunden anwerben, um zu kaufen. In unserem Bericht 'Marktgröße von Bitcoin-ETFs' heißt es, dass Wealth-Management-Plattformen (einschließlich Broker-Dealer, Banken und RIA) Kunden beim Kauf von Bitcoin-ETFs wahrscheinlich noch einige Jahre benötigen werden. Bisher ist nur wenig Geld aus Wealth-Management-Plattformen zugeflossen, aber wir glauben, dass dies in naher bis mittlerer Zukunft ein wichtiger Katalysator für die Adoption von Bitcoin sein wird.

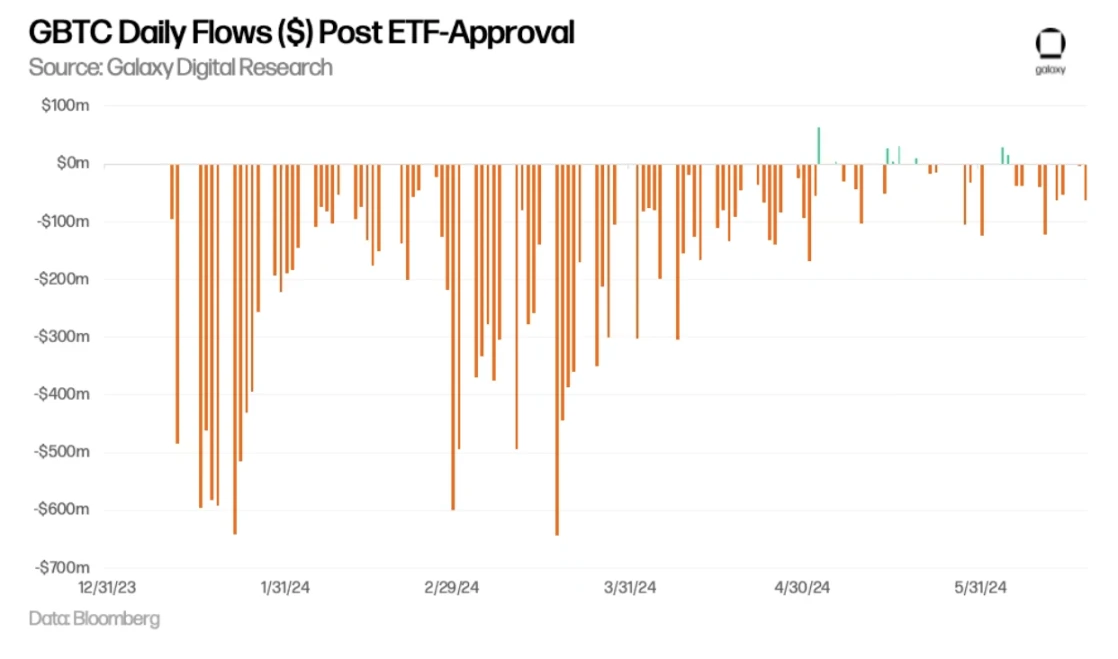

Nach der Genehmigung von ETF beträgt das tägliche Handelsvolumen von GBTC (in USD)

Schätzung des potenziellen Ethereum-ETF-Zuflusses

Unter Bezugnahme auf die Situation des Bitcoin ETP können wir den potenziellen Bedarf des Ethereum ETP annähernd abschätzen.

Das relative Ausmaß des BTC- und ETH-ETP-Marktes

Um das potenzielle Zuflussvolumen des Ethereum-ETFs abzuschätzen, haben wir das BTC/ETH-Verhältnis basierend auf der relativen Größe der BTC- und ETH-Märkte auf mehreren Märkten angewendet und auf das Zuflussvolumen des US-Bitcoin-Spot-ETFs übertragen. Stand 31. Mai:

Basierend auf den oben genannten Umständen gehen wir davon aus, dass das Volumen des Ethereum-Spot-ETFs etwa ein Drittel des Volumens des Bitcoin-Spot-ETFs betragen wird (geschätzter Bereich 20% -50%).

Die Anwendung dieser Daten auf den Zufluss von 15 Milliarden US-Dollar in den Bitcoin-Spot-ETF vor dem 15. Juni bedeutet, dass in den ersten fünf Monaten nach Einführung des Ethereum-ETFs ein monatlicher Kapitalzufluss von etwa 10 Milliarden US-Dollar erfolgte (geschätzter Bereich: 6 bis 15 Milliarden US-Dollar pro Monat).

Spot Ethereum ETF Net Inflow Estimate in the United States

Aufgrund mehrerer Faktoren sehen wir einige Bewertungen unter unseren Prognosen. Dennoch haben wir in unserem früheren Bericht prognostiziert, dass die Einlagen in Bitcoin ETF im ersten Jahr 14 Milliarden US-Dollar erreichen werden, unter der Annahme, dass Vermögensverwaltungsplattformen eingeführt werden. Es ist jedoch bereits ein erheblicher Zufluss in Bitcoin ETF erfolgt, bevor diese Plattformen eingeführt wurden. Daher empfehlen wir Vorsicht bei der Prognose einer schwachen Nachfrage nach Ethereum ETF.

Einige strukturelle / marktbedingte Unterschiede zwischen BTC und ETH werden die Liquidität von ETF beeinflussen:

Aufgrund fehlender Staken' Belohnungen könnte die Nachfrage nach Spot Ethereum ETF beeinträchtigt werden. Nicht gestakte ETH hat die Opportunitykosten für (i) Inflationsbelohnungen an Prüfer zu zahlen, (ii) Prioritätsgebühren an Prüfer zu zahlen, und MEV-Einnahmen an Prüfer durch Relays zu zahlen. Basierend auf Daten vom 15. September 2022 bis 15. Juni 2024 schätzen wir die Opportunitykosten für das Verzichten auf Staken' Belohnungen für Spot ETH-Inhaber auf 5,6 % pro Jahr (bei Verwendung von Daten seit Jahresbeginn bis heute beträgt dies 4,4 %), was einen erheblichen Unterschied darstellt. Dies wird die Attraktivität von Spot Ethereum ETF für potenzielle Käufer verringern. Beachten Sie, dass außerhalb der USA (z. B. in Kanada) angebotene ETPs den Inhabern zusätzliche Einnahmen durch Staking bieten.

Einkommensquellen für ETH-Inhaber, die nicht staken, und Staken-Halter.

Der ETHE von Grayscale könnte den Zustrom in den Ethereum-ETF beeinträchtigen. Ähnlich wie der GBTC Grayscale Trust bei der Umwandlung in einen ETF einen erheblichen Kapitalabfluss verzeichnet hat, wird auch die Umwandlung des ETHE Grayscale Trust in einen ETF zu Kapitalabflüssen führen. Wenn wir davon ausgehen, dass die Abflussrate des ETHE derjenigen des GBTC in den ersten 150 Tagen entspricht (dh 54,2% des Trust-Angebots werden abgezogen), schätzen wir, dass der monatliche Abfluss des ETHE etwa 319.000 ETH beträgt. Bei einem aktuellen Preis von 3.400 USD entspricht das einem monatlichen Kapitalabfluss von 1,1 Milliarden USD oder einem täglichen Durchschnitt von 36 Millionen USD. Beachten Sie, dass die von diesen Trusts gehaltenen Token jeweils einen Anteil von 3,2% an der Gesamtversorgung von BTC und 2,4% an ETH ausmachen. Dies deutet darauf hin, dass der Druck auf den ETH-Preis durch die Umwandlung des ETHE in einen ETF geringer ist als beim GBTC. Darüber hinaus steht der ETHE im Gegensatz zum GBTC nicht vor einem Zwangsverkauf im Falle eines Konkurses (wie z. B. 3AC oder Genesis), was die Ansicht unterstützt, dass der Verkaufsdruck im Zusammenhang mit dem Grayscale Trust für ETH relativ geringer ist als für BTC.

GBTC und ETHE (prognostiziert) Nettofluss

Arbitrage-Trading könnte die Nachfrage von Hedgefonds nach Bitcoin-ETFs antreiben. Arbitrage-Trading könnte die Nachfrage von Hedgefonds nach Bitcoin-ETFs antreiben, da diese Hedgefonds von den Unterschieden zwischen den Spot- und Terminkursen von Bitcoin profitieren möchten. Wie bereits erwähnt, zeigen die 13F-Dokumente, dass über 900 US-Investmentgesellschaften bis zum 31. März 2024 Bitcoin-ETFs halten, darunter auch einige namhafte Hedgefonds wie Millennium und Schonfeld. Im Jahr 2024 war der Finanzierungssatz für ETH an allen Börsen im Durchschnitt höher als für BTC, was darauf hindeutet, dass (i) die Nachfrage nach Long-Positionen in ETH relativ hoch ist und (ii) die Einführung eines Ethereum-Spot-ETFs möglicherweise die Nachfrage von Hedgefonds nach Arbitrage-Trading weiter steigern wird.

BTC und ETH Finanzierungszinsen

Faktoren, die die Preissensitivität von ETH und BTC beeinflussen

Da das Verhältnis des erwarteten Ethereum-ETF-Zuflusses zum Marktwert ungefähr dem Verhältnis des Bitcoin-Flusses zum Marktwert entspricht, erwarten wir, dass unter sonst gleichen Bedingungen auch die Preisauswirkungen ungefähr gleich sind. Es gibt jedoch einige wesentliche Unterschiede in Angebot und Nachfrage dieser beiden Vermögenswerte, die dazu führen könnten, dass der Ethereum-Preis empfindlicher auf ETF-Zuflüsse reagiert:

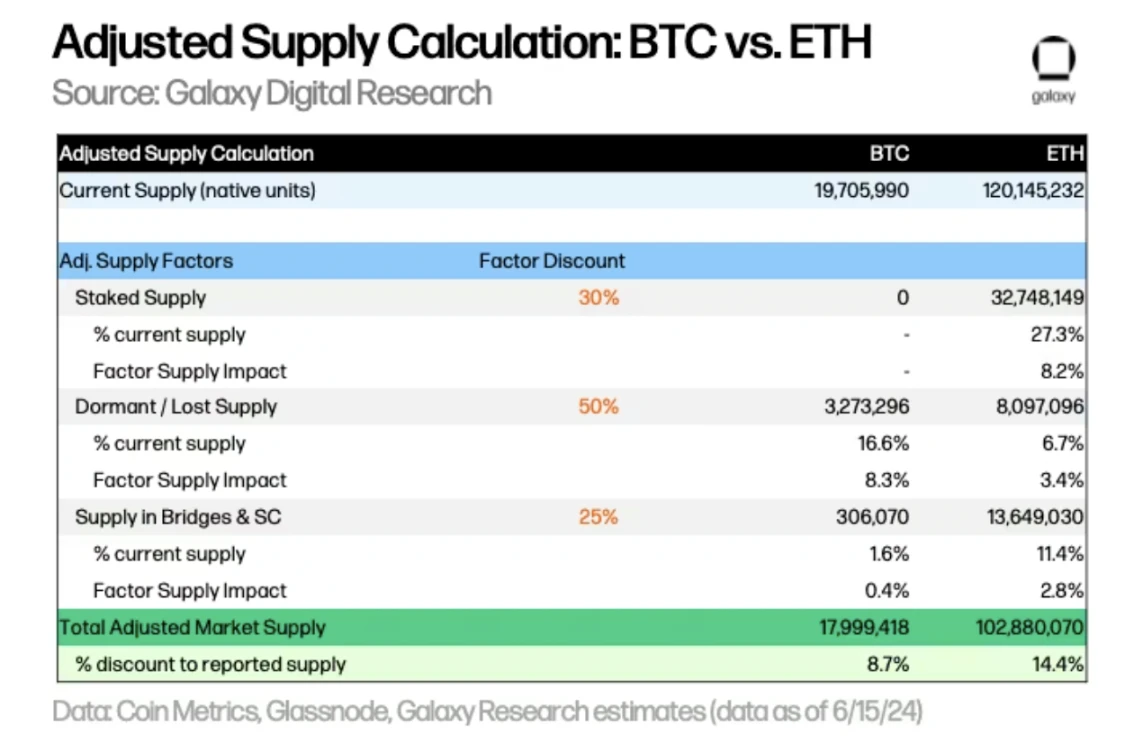

Allerdings liegt die tatsächliche Marktlq2u3y61874i3tä2t, die zum Kauf zur Verfügung steht, weit unter der gemeldeten aktuellen Angebotsmenge. Wir sind der Ansicht, dass eine bessere Darstellung der verfügbaren Marktlq2u3y61874i3t für jede ETF-Vermögenswertklasse Anpassungen für Staken'-Angebote, schlafende/verlorene Angebote sowie Angebote, die in Cross-Chain-Brücken und Smart Contracts gehalten werden, umfassen würde.

Berechnung des angepassten Angebots von BTC und ETH

Die angepassten Angebot von BTC und ETH werden durch Anwendung von Rabattgewichten für jeden Faktor berechnet. Wir schätzen, dass das verfügbare Angebot von BTC und ETH jeweils um 8,7 % bzw. 14,4 % geringer ist als das gemeldete aktuelle Angebot.

Im Allgemeinen sollte die ETH gegenüber dem gewichteten Marktwert empfindlicher auf Preisschwankungen reagieren als die BTC, da (i) die verfügbare Marktsupply aufgrund der angepassten Angebotsfaktoren relativ niedrig ist, (ii) der Prozentsatz des Angebots an Börsen relativ niedrig ist, und (iii) die Inflationsrate relativ niedrig ist. Jeder dieser Faktoren sollte eine Multiplikatorwirkung auf die Preissensitivität haben (anstatt einer Additiveffekt), wobei der Preis tendenziell auf größere Änderungen des Marktangebots und der Liquidität empfindlicher reagiert.

Blick in die Zukunft

Bei der Betrachtung der Zukunft stehen wir noch vor einigen Herausforderungen bei der Anwendung und der Zweiteffekt.

Wie sollten Anleger BTC und ETH betrachten? Werden bestehende Inhaber von Bitcoin-ETFs zu Ethereum wechseln? Es wird erwartet, dass für Anleger eine gewisse Neuausrichtung stattfinden wird. Wird ein Spot-Ethereum-ETF neue Käufer anziehen, die noch keine BTC gekauft haben? Welche Kombinationen werden potenzielle Käufer haben? Werden sie nur BTC halten, nur ETH oder beides?

Insgesamt sind wir der Ansicht, dass die Einführung von Ethereum ETFs im Spotmarkt einen erheblichen positiven Einfluss auf die Adaption von Ethereum und dem breiteren Kryptowährungsmarkt haben wird, aus zwei Hauptgründen: (i) Erweiterung des Zugangs zu Kryptowährungen, (ii) größere Anerkennung von Kryptowährungen durch die formale Akzeptanz von Regulierungsbehörden und vertrauenswürdigen Finanzdienstleistungsmarken. ETFs können die Reichweite von Einzelhändlern und Institutionen erweitern, indem sie eine breitere Distribution über mehr Investitionskanäle ermöglichen und Ethereum für eine Vielzahl von Anlagestrategien im Portfolio unterstützen. Darüber hinaus wird das Verständnis der Finanzprofis für Ethereum die Investition und Adaption beschleunigen.