تبادل

تبادل

تداول أكثر من ٢٬١٠٠ عملة رقمية

الاكتتاب

منصة إطلاق العملة و توزيع الهدايا

مشروعات

رأس المال الاستثماري للويب 3.0

NFT

ابحث عن الأصول الرقمية الخاصة بك وأنشئها

قائمة المتصدرین

متصدري التداول في العملات الرقمية

مركز التعلیمات

Announcements

آخر تحديثات النظام الأساسي فيما يتعلق بالقوائم والأنشطة والصيانة والمزيد.

عروض ترويجية

الترقية إلى ETH 2.0

انتهت عملية الدمج من ETH

برنامج التسويق بالعمولة

اكسب عمولات من خلال مشاركة Gate.io مع جمهورك

برنامج المؤثر

إصدار المبتدئ التابع

برنامج الانتساب

قم بدعوة أصدقائك للحصول على خصومات والمزيد

مركز المكافآت

أكمل المهام واربح جوائز تصل إلى 5,000 دولار

الخدمات المؤسسية وخدمات VIP

خدمات خاصة بصانعي السوق والوسطاء

متجر Gate

NEW

بضائع الأجهزة الطرفية الرائعة لـ Gate

لا توجد إشعارات جديدة

المزيد

لون الارتفاع / الهبوط

وقت بداية ونهاية التغيير٪

- الموضوع

- تثبيت

- 🔥 انضم إلى حملة "المواضيع المقترحة" واحصل على مكافآت نقاط أسبوعية

كيفية الانضمام:

1. زيارة صفحة تطبيق Gate post

2. انقر على أي من أعلى 3 "موضوعات مقترحة"

3. سيتم اختيار المستخدمين الذين ينشرون محتوى عالي الجودة تحت "المواضيع المقترحة" للفوز بالجوائز.

🎁 الفائزون الحظ سوف يتلقون 20 نقطة كل واحدة

المزيد: https://www.gate.io/article/33633

- 💸 الانغماس في الفصل الجديد من الكسب والجواب!

1️⃣ أجب على الاختبار في ايثر.Fi (ETHFI)

2️⃣انضم إلى السحب الحظ: شارك 1,666 #ETHFI#

🌟تلميحات: استبدل النقاط الشرفية للمشاركة!

🎁الجواب للفوز الآن: https://www.gate.io/activities/answer-earn

التفاصيل: https://www.gate.io/zh/announcements/article/38072

#Answer2Earn#

- 📢 #GateOpinionQuest# ل #6# متصل بالإنترنت!

DYOR على المشروع المحدد، شارك رأيك، واربح رائع rewards.🎉

💬 مهمة #6# : بحث عن Avail ($AVAIL) ونشر آرائك وتحليلاتك.

🏆 مكافآت: سيربح 5 فائزين كل منهم 20 دولارًا قيمة $AVAIL وشارة الرأي لهذا الأسبوع! 🏅

👉 كيفية المشاركة:

شارك رأيك وقم بتضمين الوسوم: #GateOpinionQuest# و #AVAIL# .

تأكد من أن مشاركتك تحتوي على ما لا يقل عن 60 كلمة وتحصل على ما لا يقل عن 3 إعجابات.

قم بتضمين رابط التداول ل $AVAIL في المنشور: https://www.gate.io/trade/AVAIL_USDT

⏰ الوقت: ينتهي الساعة 10:00 صباحًا في 26 يوليو (توقيت عالمي)

- 💸لا تفوّت أحدث إصدار في Answer&Earn!

1️⃣قم بإجراء الاختبار حول Scallop (SCA)

2️⃣انضم إلى السحب الحظ: شارك في الفوز بـ 8,979 #SCA# جوائز

🌟نصيحة: قم بتحصيل النقاط الشرفية للمشاركة!

🎁 الإجابة الصحيحة، الفوز بالسطوع: https://www.gate.io/activities/answer-earn?ch=AnswerEarn

التفاصيل: https://www.gate.io/announcements/article/38032

#Answer2Earn#

- 📣 معاينة لأحداث هذا الأسبوع في مجتمع الدردشة Gate.io

✅الأنشطة اليومية

✅كن المستخدم الأكثر نشاطاً

✅توزيعات الظرف الأحمر الموقتة يوميا

كيف:

افتح تطبيق #Gateio# - انقر على "اللحظات" - ابحث عن "الدردشة" - أدخل "مجموعة Gate.io" أو

🔗انقر على الرابط للإدخال: https://gateio.oneLink.me/LHro/group?chatroom=group

Galaxy: استنادًا إلى بيتكوين ، استكشاف حجم سوق صندوق الاستثمار المتداول للإيثيريوم

المؤلف الأصلي: تشارلز يو

النص الأصلي المترجم: لوفي، أخبار البصيرة

النقاط الرئيسية

على مدى الأشهر القليلة الماضية، كان المراقبون والمحللون يستهدفون موافقة هيئة الأوراق المالية والبورصات الأمريكية (SEC) على منتج تداول العقود الآجلة المستندة إلى إثيريوم (ETP) للتداول الفوري. جاء التشاؤم من عدم رغبة SEC في الاعتراف صراحةً بأن ETH هي سلعة، وعدم وجود أي أخبار عن اتصال بين SEC والمصدرين المحتملين، والتحقيق الذي تقوم به SEC حول إجراءات إنفاذ القانون المتعلقة بالنظام البيئي لـ Ethereum. توقع كلًا من Eric Balchunas و James Seyffart من Bloomberg تفاوت الاحتمالات بنسبة 25 في المائة في شهر مايو. ومع ذلك، في يوم الاثنين 20 مايو، زاد محللو Bloomberg فجأةً احتمالية الموافقة إلى 75 في المائة بناءً على تقارير تفيد بأن SEC تواصلت مع بورصات الأوراق المالية.

في الواقع، في وقت متأخر من الأسبوع، تمت الموافقة على جميع طلبات إيثيريوم ETP الفوري من قبل SEC. نحن نتطلع إلى إطلاق هذه الأدوات الحقيقية بعد دخول طلب S-1 حيز التنفيذ (نتوقع أن يكون ذلك في وقت ما خلال صيف عام 2024). ستشير هذه التقرير إلى أداء بيتكوين الفوري ETP وتقدير الطلب على إيثيريوم ETP بعد الإطلاق. نحن نقدر أن إيثيريوم ETP الفوري ستحقق تدفقات صافية تقدر بحوالي 50 مليار دولار خلال الخمسة أشهر الأولى من التداول (تقريبا 30% من صافي تدفقات بيتكوين ETP).

الخلفية

حاليا هناك 9 ناشرين يتنافسون لإطلاق 10 منتجات تداول ETP الفورية لـ ETH. في الأسابيع القليلة الماضية، انسحب بعض الناشرين. ARK اختار عدم التعاون مع 21 Shares لإطلاق ETP من إيثيريوم، بينما انسحبت Valkyrie و Hashdex و WisdomTree بالفعل من طلباتها. يظهر الرسم البياني أدناه حالة المتقدمين حسب تاريخ تقديم الطلب 19 b-4:

Grayscale تسعى حالياً لتحويل ثقة Grayscale Ethereum (ETHE) إلى ETP، تماماً كما فعلت الشركة مع Grayscale Bitcoin Investment Trust (GBTC)، ولكن في الوقت نفسه، قد قدمت Grayscale أيضا طلبًا لـ ETP الصغير لإثيريوم.

في 23 مايو، وافقت هيئة الأوراق المالية والبورصات الأمريكية على جميع الوثائق 19 b-4 (التي تسمح بتغيير قواعد تداول ETP الفوري لـ ETH على بورصة الأوراق المالية)، ولكن الآن يجب على كل مصدر إجراء مناقشات متكررة مع الجهات الرقابية بشأن بيان التسجيل الخاص به. حتى تسمح هيئة الأوراق المالية والبورصات الأمريكية بدخول هذه الوثائق S-1 (أو ETHE's S-3) حيز التنفيذ، يمكن للمنتج نفسه أن يبدأ التداول بشكل حقيقي. وفقًا لأبحاثنا وتقارير وكالة بلومبرج، نعتقد أن ETP الفوري لـ إثيريوم قد يبدأ في التداول في أقرب وقت ممكن في الأسبوع الذي يبدأ في 11 يوليو 2024.

تجربة صندوق الاستثمار المتداول للبتكوين

ETF بيتكوين تم إطلاقه منذ ما يقرب من 6 أشهر، ويمكن استخدامه كمعيار لتقدير مدى شعبية ETF الفوري لإثيريوم.

مصدر المعلومات: بلومبرغ

فيما يلي بعض الملاحظات من الأشهر متصدر حتى بيتكوين فوري تداول ETP:

طلب صناديق ETF يدفعه بشكل رئيسي المتداولون الفرديون، في حين يرتفع الطلب من المؤسسات. تظهر وثائق 13F أن أكثر من 900 شركة استثمار أمريكية تحمل صناديق ETF للبيتكوين بقيمة تقدر بحوالي 11 مليار دولار، تمثل حوالي 20٪ من إجمالي حجم صناديق ETF للبيتكوين، وهذا يشير إلى أن الطلب الأكبر يأتي من المتداولين الفرديين. قائمة المشترين المؤسسيين تشمل البنوك الكبرى مثل JP مورجان، مورغان ستانلي، بنك أمريكا، وصناديق التحوط مثل ميلينيوم، بوينت 72، سيتاديل، وحتى صناديق التقاعد مثل هيئة الاستثمار في ولاية ويسكونسن.

لم تبدأ منصات إدارة الثروات بعد في شراء صناديق الاستثمار المتداولة بيتكوين لعملائها. لم تسمح أكبر منصة لإدارة الثروات بعد لوسطاءها بالتوصية بصناديق الاستثمار المتداولة بيتكوين ، على الرغم من أن مورغان ستانلي تستكشف السماح لوسطاءها بجذب العملاء للشراء. لقد كتبنا في تقريرنا ، حجم السوق لصناديق الاستثمار المتداولة بيتكوين ، أنه قد يستغرق الأمر سنوات قبل أن تساعد منصات إدارة الثروات ، بما في ذلك الوسطاء والتجار والبنوك و RIAs ، العملاء على شراء صناديق الاستثمار المتداولة بيتكوين. حتى الآن ، كان هناك تدفق ضئيل من منصات إدارة الثروات ، لكننا نعتقد أنه سيكون حافزا مهما لاعتماد بيتكوين في متوسط الأمد القريب.

ETF حصل على الموافقة بعد GBTC حجم التداول اليومي (بالدولار)

تقدير حجم تدفق صندوق الاستثمار المتداول المحتمل لإثيريوم

بناءً على حالة بتكوين ETP ، يمكننا تقريبا تقدير الطلب المحتمل على بتكوين ETP.

حجم سوق BTC و ETH ETP النسبي

لتقدير حجم الأموال المحتملة المتدفقة إلى صندوق تداول البيتكوين الفوري في الولايات المتحدة ، نستخدم مضاعفة حجم الأصول النسبية لتداول بيتكوين وإيثريوم في العديد من الأسواق لتطبيقها على حجم التدفق إلى صندوق تداول البيتكوين الفوري. حتى 31 مايو:

بناءً على ما ذكر، نعتقد أن حجم تدفق صناديق الاستثمار المتداولة (ETF) في الإيثيريوم سيكون حوالي ثلث حجم تدفق صناديق الاستثمار المتداولة (ETF) في بيتكوين (النطاق التقديري 20% - 50%).

تطبيق هذه البيانات على تدفق 150 مليار دولار من صندوق البيتكوين المتداول المدعوم بالأموال الحقيقية قبل 15 يونيو، يعني أن حجم التدفق الشهري يبلغ حوالي 10 مليارات دولار خلال الأشهر الخمسة الأولى بعد إطلاق صندوق البيتكوين النقدي (تقدير: من 6 مليارات دولار إلى 15 مليار دولار شهريًا)

تقديرات تدفق صندوق الاستثمار المتداول للعقود الآجلة لإثيريوم في الولايات المتحدة

نظرًا لعدة عوامل، نرى بعض التقييمات أقل من توقعاتنا. ومع ذلك، كان تدفق البيتكوين ETF في السنة الأولى كما توقعنا في تقريرنا السابق 140 مليار دولار، مع افتراض دخول منصة إدارة الثروات، ولكن تمت زيادة كبيرة في تدفق البيتكوين ETF قبل دخول هذه المنصات. لذا، نوصي بالحذر عند توقع تراجع الطلب على ETF الإثيريوم.

بعض الاختلافات في الهيكل / السوق بين BTC و ETH ستؤثر على سيولة ETF:

نظرًا لعدم وجود مكافأة التكديس ، قد يتأثر الطلب على صناديق ETF لـ ETH الفورية. يتمتع ETH غير المكدس بتكلفة فرصة للتخلي عن (i) مكافأة التضخم المدفوعة للمدققين ، (ii) رسوم الأولوية المدفوعة للمدققين ، و (iii) دخل MEV المدفوع للمدققين عن طريق الوسيطات. استنادًا إلى البيانات من 15 سبتمبر 2022 إلى 15 يونيو 2024 ، نقدر تكلفة الفرصة السنوية للتخلي عن مكافأة التكديس بنسبة 5.6٪ بالنسبة لحاملي ETH الفوريين (4.4٪ إذا استخدمنا البيانات من بداية العام حتى الآن). هذا يمثل فرقًا كبيرًا وقد يؤدي إلى تقليل جاذبية صناديق ETF لـ ETH الفورية أمام المشترين المحتملين. يرجى ملاحظة أن الصكوك المتداولة في الخارج (مثل كندا على سبيل المثال) توفر دخلاً إضافيًا لأصحاب المكدس.

مصدر دخل أصحاب ETH غير المرهونة والمرهونة

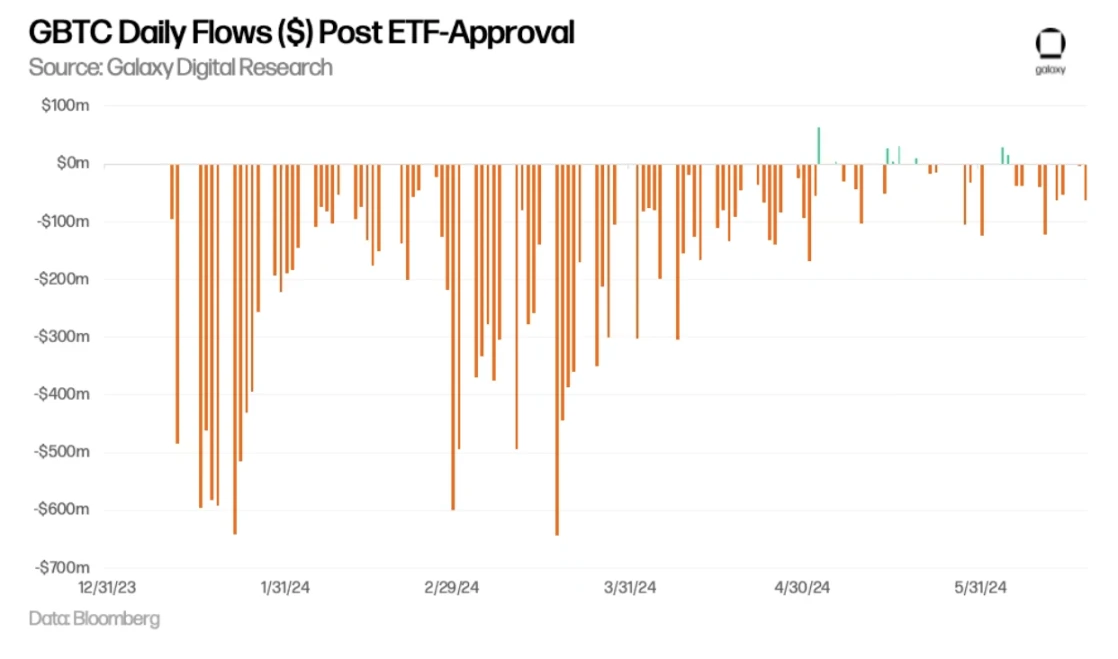

قد يؤدي ETHE من Grayscale إلى تراجع تدفقات صندوق ETF لإيثريوم. تمامًا مثلما شهد صندوق الثقة GBTC من Grayscale تدفقات كبيرة خارجية أثناء التحول إلى صندوق ETF، سيؤدي تحويل صندوق الثقة ETHE من Grayscale إلى صندوق ETF أيضًا إلى تدفقات خارجية. نفترض أن سرعة التدفق الخارجي لـ ETHE متطابقة مع سرعة التدفق الخارجي لـ GBTC في الـ 150 يومًا الأولى (حيث تم سحب 54.2% من إمدادات الثقة). نقدر أن حجم التدفق الخارجي لـ ETHE سيكون حوالي 319,000 إيثر شهريًا بسعر السوق الحالي 3,400 دولار، مما يعادل تدفقًا خارجيًا يبلغ 1.1 مليار دولار شهريًا أو 36 مليون دولار يوميًا. يرجى ملاحظة أن النسبة المئوية للعملات المملوكة بواسطة هذه الثقات من إجمالي العرض هي: 3.2% لـ BTC و 2.4% لـ ETH. هذا يعني أن ضغط تحويل ETHE إلى صندوق ETF على سعر إيثريوم أقل من GBTC. علاوة على ذلك، على عكس GBTC، لن يواجه ETHE بيعًا قسريًا بسبب حالات الإفلاس (مثل 3AC أو Genesis)، مما يدعم هذه الآراء بأن الضغط على سعر إيثريوم المرتبط بثقة Grayscale سيكون أقل بالمقارنة مع BTC.

GBTC و ETHE (التنبؤ) صافي التدفق

يمكن أن تدفع تداول الفارق بين الأسعار الأساسية والآجلة لصناديق التحوط إلى الطلب على صناديق ETF للبيتكوين. يمكن أن يدفع تداول الفارق بين الأسعار الأساسية والآجلة لصناديق التحوط إلى الطلب على صناديق ETF للبيتكوين ، حيث يسعى هذه الصناديق للاستفادة من الفروق في أسعار الأسهم والعقود الآجلة للبيتكوين. كما ذُكر ، فإن ملفات 13 F تظهر أن أكثر من 900 شركة استثمار أمريكية تحمل صناديق ETF للبيتكوين حتى 31 مارس 2024 ، بما في ذلك بعض الصناديق المحفظة الشهيرة مثل Millennium و Schonfeld. خلال عام 2024 بأكمله ، كان معدل الفائدة لتمويل ETH على المتوسط أعلى من BTC على جميع أسواق التداول ، وهذا يشير إلى أن (i) هناك طلبًا نسبيًا كبيرًا على شراء ETH ، و (ii) قد يؤدي صندوق ETF الفوري لـ Ethereum إلى زيادة الطلب على صناديق التحوط التي تستخدم تداول الفارق بين الأسعار الأساسية والآجلة.

أسعار تمويل BTC و ETH

العوامل التي تؤثر على حساسية أسعار ETH و BTC

نظرًا لتقديرنا بأن حجم تدفق ETF الخاص بـ Ethereum يساوي تقريبًا حجم تدفق Bitcoin مقابل القيمة السوقية ، فمن المتوقع أن يكون تأثير السعر مماثلًا في جميع الظروف الأخرى المتساوية. ومع ذلك ، هناك عدة اختلافات رئيسية في العرض والطلب بين هذين النوعين من الأصول ، مما يمكن أن يجعل سعر Ethereum أكثر حساسية لتدفق ETF.

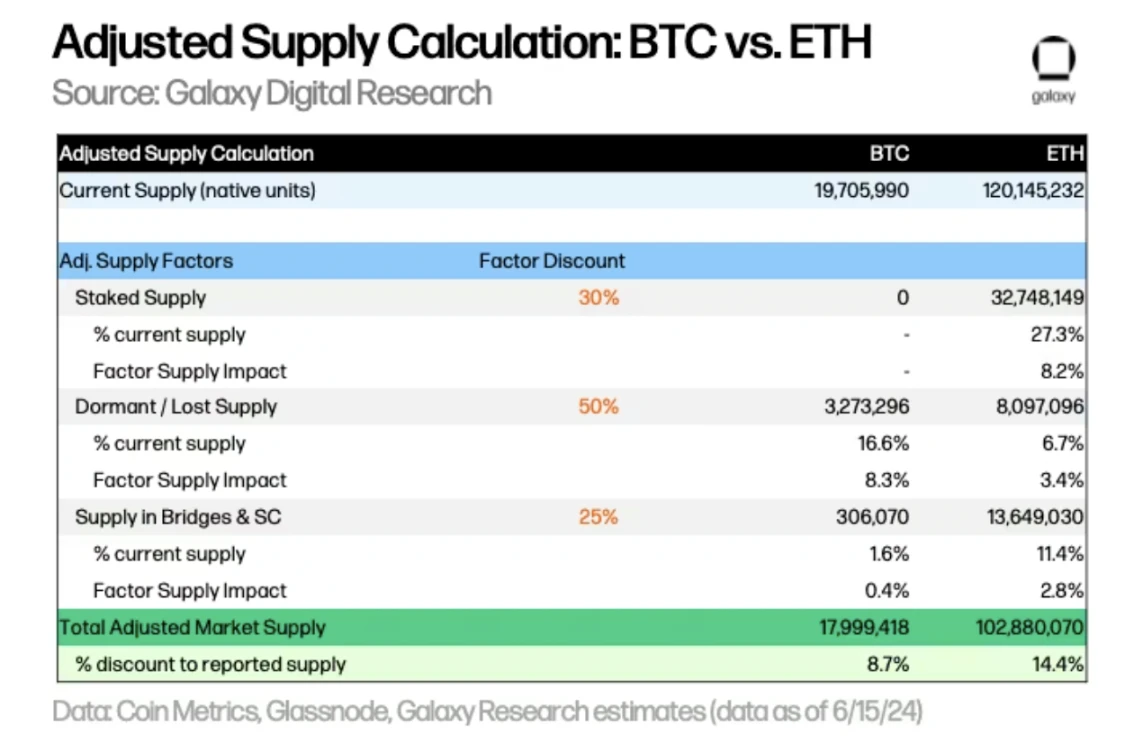

ومع ذلك، فإن السيولة الفعلية المتاحة للشراء أقل بكثير من الكمية المعلن عنها كمعروض حالي. نعتقد أن تعكس كمية المعروض السوقي المتاح لكل من الأصول المكونة لصندوق ETF ستشمل تعديلات على العرض المتوفر في التكديس، والعرض المتوفر في السلسلة الجانبية / المفقودة وكمية العرض الموجودة في الجسور العبر السلسلة والعقود الذكية المملوكة.

حساب العرض المعدل لـ BTC و ETH

تطبيق وزن الخصم على كل عامل لحساب الكمية المعدلة من BTC و ETH ، نقدر أن الكمية المتاحة من BTC و ETH أقل بنسبة 8.7٪ و 14.4٪ على التوالي من الكمية الحالية المبلغ عنها.

بشكل عام، يجب أن يكون ETH أكثر حساسية للسعر مقارنةً بقيمة سوق BTC المرجحة، وذلك للأسباب التالية: (i) بناءً على عوامل العرض المعدلة، فإن الكمية المتاحة من العرض السوقي منخفضة، (ii) نسبة العرض من البورصات منخفضة، و (iii) معدل التضخم منخفض. يجب أن يكون لكلٍ من هذه العوامل تأثير مضاعف على حساسية السعر (وليس تأثير جمعي)، حيث يكون السعر عادةً أكثر حساسية للتغيرات الكبيرة في العرض السوقي والسيولة.

نظرة في المستقبل

نظرًا للمستقبل، نواجه عدة مشاكل في التبني وتأثير الدرجة الثانية.

بشكل عام ، نعتقد أن إطلاق صندوق تداول العملات المشفرة الحالية لإيثريوم سيؤثر إيجابًا بشكل كبير على اعتماد إيثريوم وسوق العملات المشفرة الأوسع نطاقًا ، لأسبابين رئيسيتين: (i) توسيع نطاق الوصول إلى العملات المشفرة ، (ii) تحقيق مزيد من الاعتراف بالعملات المشفرة من خلال توثيقها من قبل الهيئات الرقابية وعلامات خدمات مالية موثوقة. يمكن لصناديق ETF توسيع نطاق تغطية المستثمرين الفرديين والمؤسسات ، وتوفير توزيع أوسع عبر قنوات الاستثمار المتعددة ، ويمكن أيضًا أن تدعم إيثريوم في استراتيجيات الاستثمار الأوسع. بالإضافة إلى ذلك ، سيسرع فهم المهنيين الماليين لإيثريوم من استثماره واعتماده.