🔑 Зарегистрируйте учетную запись на Gate.io

👨💼 Завершите KYC в течение 24 часов

🎁 Получите награды в Point

Ваш доступ к новостям и аналитике по криптовалютам

На рынке торговли криптовалютами обратное тестирование можно просто понимать как повторное тестирование прошлых торговых стратегий. Это ценный опыт в пользовательской торговой деятельности и ключевой шаг в оптимизации инвестиционных стратегий. Доход — это конечная цель, которую всегда преследуют трейдеры. Эффективное использование "исторического опыта", полученного в результате этих тестов, поможет достичь более высоких показателей дохода.

В качестве практической функции для изучения новых торговых стратегий и новых рынков обратное тестирование может помочь инвесторам использовать исторические данные и предоставить ценную обратную связь по торговой стратегии. В количественной торговли от Gate.io, независимо от того, какая количественная стратегия отслеживания сигналов CTA сформулирована, обратное тестирование может уменьшить ошибки стратегии или риски капиталовложений, тем самым повышая вероятность успеха количественных торговых стратегий.

Как следует из названия, обратное тестирование основано на различных количественных стратегиях и временных периодах, установленных пользователем. Результаты обратного тестирования покажут полные данные о транзакциях в соответствии со стратегией и периодом времени, включая общую прибыль, максимальную прибыль и убыток, а также максимальный процент просадки. Пользователь может провести обратное тестирование перед выполнением стратегии и использовать результат теста в качестве ориентира для оценки осуществимости стратегии.

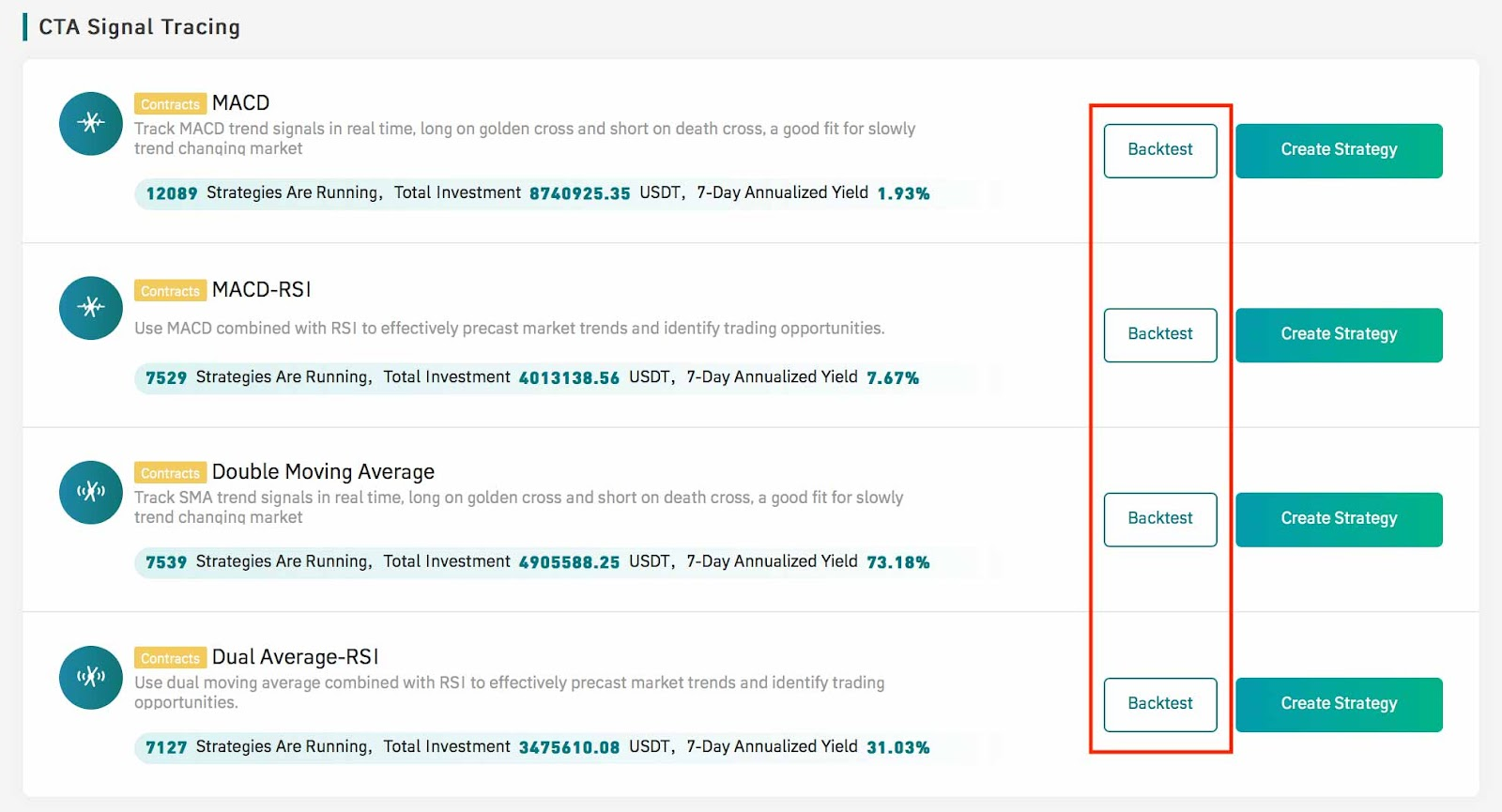

Библиотека количественных торговых стратегий на Gate.io включает в себя шесть количественных стратегий: торговля по спотовой сетке, торговля по контрактной сетке, MACD (экспоненциальная сглаженная скользящая средняя), двойная скользящая средняя, MACD-RSI, двойная скользящая средняя-RSI, пользователи могут свободно выбирать использование стратегий, функция измерения в настоящее время применима к отслеживанию сигналов CTA стратегии, то есть последние четыре количественные стратегии, за исключением торговли по сетке.

Что касается обратного тестирования, здесь следует отметить два момента. Во-первых, если мы поймем риски и потенциальные выгоды определенной количественной стратегии с помощью функции обратного тестирования, это значительно поможет в формулировании последующих количественных стратегий, а также может гарантировать, что количественная стратегия соответствует реальному торговому рынку. Можно увидеть, что объективные и достоверные данные обратной связи при обратном тестировании нуждаются только в нашей целевой стратегии оптимизации, чтобы легко реализовать ее преимущества. Грубо говоря, можно легко понять, что стратегия рабочая, поэтому ее нужно применять и наоборот.

Другая ситуация заключается в том, что если мы собираем результаты обратного тестирования в определенной или экстремальной рыночной ситуации, нам необходимо тщательно учитывать изменения рынка и другие факторы. Оптимизация количественной стратегии на основе таких данных обратного тестирования может привести к дальнейшему снижению прибыли, поэтому текущие рыночные условия при реализации количественных стратегий имеют решающее значение для применения стратегии, и трейдеры всегда должны осознавать риски рыночных условий.

Найдите "Отслеживание сигнала CTA" в колонке "Получение сигнала" и нажмите кнопку "Обратное тестирование" после соответствующей количественной стратегии, чтобы выполнить обратный тест. Наглядно кнопки обведены красным на картинке внизу.

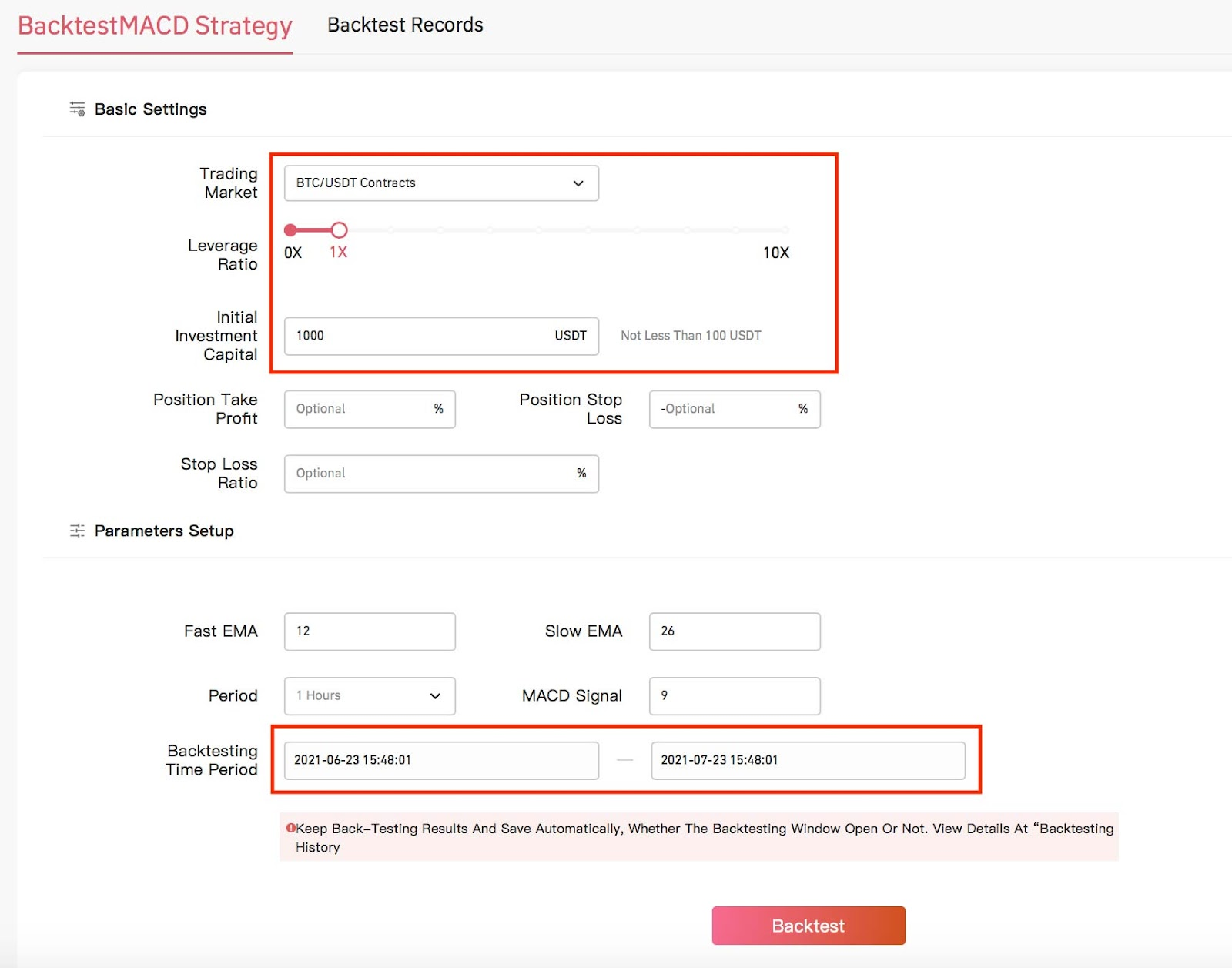

Заполните соответствующую информацию на странице стратегии обратного тестирования, включая торговый рынок, кредитное плечо, первоначальные инвестиции, период обратного тестирования и т.д.

Затем мы получим некоторые данные обратного тестирования, включая обзор прибылей и убытков, графики тестирования и записи транзакций.

Проще говоря, принцип работы обратного тестирования заключается в обращении к ценным данным из истории торгового рынка для определения текущих или будущих торговых стратегий. Рынок торговли постоянно меняется. Поиск исторических данных, полезных для количественных стратегий, — непростая задача. Данные за короткий промежуток времени не могут эффективно предсказать будущий рынок. Это требует, чтобы время обратного тестирования составляло более длительный период.

Во-вторых, чтобы не влиять на стратегическую предвзятость, вызванную историческими данными, трейдерам необходимо сохранять рациональное суждение о полученных данных обратного тестирования. Вводящие в заблуждение данные могут сделать количественные стратегии контрпродуктивными. Прежде чем формулировать стратегию, особенно важно убедиться, что полученные данные должны быть полезны для стратегии. Когда мы полагаемся на данные обратного тестирования, чтобы представить возможные ситуации, и можем эффективно избежать недоразумений, мы можем эффективно их использовать.

Полное понимание принципа работы обратного тестирования является необходимым условием для обратного тестирования. В то же время, количественная торговля на Gate.io также предоставляет огромную библиотеку количественных стратегий для большинства новичков и профессиональных пользователей, помогая пользователям использовать различные количественные модели для строгого проведения автоматических, стабильных и стилизованных транзакций и преодоления когнитивных искажений, вызванных субъективным суждением. Как встроенная функция количественной торговли, обратное тестирование в значительной степени совместимо с рабочей философией количественной торговли.

Поняв принцип работы обратного тестирования, мы обнаружим, что он имеет сходство с имитацией торговли. Фактически, данные, полученные в результате обратного тестирования, могут быть протестированы на моделях, или можно сказать, что это проверка результатов обратного тестирования, что в некоторой степени помогает формулировать количественные стратегии. Однако случайный успех или неудача тестирования не отменяет причины использования функции обратного тестирования, поскольку нет абсолютной точности в прогнозировании будущих рыночных условий.

Есть много преимуществ имитационной торговли, таких как экономия денег, оценка тенденций, практика торговли и т.д. В имитационной торговле пользователи могут торговать на основе многих из тех же функций, что и в реальных ордерах, не вкладывая реальных денег, что является отличным каналом для оптимизации стратегий и понимания продуктов.

Суть обратного тестирования состоит в том, чтобы предоставить относительно ценную информацию о тенденциях и данных на будущее. Если вы слепо используете данные обратного тестирования для имитируемой торговли, то вы не получите полезной информации. Инвесторы полагаются на данные обратного тестирования для многократного формулирования и оптимизации количественных торговых стратегий, что является ключом к улучшению их торговых возможностей. Неуклонно растущая доходность также генерируется в каждой реальной сделке. В этом также заключается ценность обратного тестирования.

С ростом количественной торговли все больше и больше инвесторов получают множество преимуществ, полагаясь на подробный анализ данных функции обратного тестирования, всесторонние измерения обратного тестирования и оценку стратегии в режиме реального времени. Они становятся "создателями сигналов" еще до того, как формулируют стратегии.

Конечно, функция обратного тестирования не является идеальным инструментом для разработки стратегии. Данные обратного тестирования, естественно, содержат прошлую информацию о "предвзятости" трейдера. Научное и разумное использование функции обратного тестирования может помочь инвесторам усовершенствовать свои торговые стратегии и получить устойчивый количественный доход от торговли.

🔑 Зарегистрируйте учетную запись на Gate.io

👨💼 Завершите KYC в течение 24 часов

🎁 Получите награды в Point