CurveWarからConvexWarへ:3番目のDeFiアプリのConvexについて

1. Curveのトークンエコノミーでは、議決権と質権収入(veCRV)を選択するユーザーは、資産の流動性を放棄する必要があります(veCRVは譲渡できないため)。

2. ユーザーがCRVをConvexに渡すと、veCRVの誓約収入はわずか(10%)しか失われず、追加のCVX報酬と、柔軟な終了方法を取得することもできます。

3. ステーブルコインプロジェクト、特に新しいプロジェクトの場合、Curveでより良い流動性を得ると、ステーブルコインの価値を十分にサポートし、交換のずれを減らし、同時に一定量のユーザーを自分自身にもたらすことができます。

4. vlCVXは、Votiumという独自の投票賄賂プラットフォーム(または垂直管理プロトコル)も生み出しました。主要なプロトコルは、独自のトークンを使用して、このプラットフォームのvlCVX保有者に賄賂を贈り、保有者にステーブルコインプールへの投票を促すことができます。

前回の記事「安定した外貨両替リーダーのカーブを理解する:カーブ戦争とは?」、現在TVL(総ロックアップ値)が最も高いDeFiステーブルコイン交換プロジェクトであるCurveを紹介し、Curveのロックアップ収益の所有権を争うために引き起こされたCurveWarについて言及しました。

Yearn to Stake DAO、Convexの始まりから、Curve Warは、単純なステーキング競争からメカニズム革新のガバナンス競争へと変化しました。Convexなどのサブプロジェクトも、単純に自発的に組織され、ロックアップ収入を求めて競争したDAOからのCurveの不十分さを補完する重要な生態学的要素になっています。

ソース:https://defillama.com/chain/Ethereum

昨年5月の誕生以来、Convexが占めるveCRVの割合は増加しており、現在は42.9%に達しており、2位のYearnの5.48%をはるかに上回っています。ロックされた合計値の点では、ConvexはEthereumで3番目に価値のあるTVLプロジェクトになり、Curveに次ぐ一時的にMakerDAOを上回りました。曲線戦争も発展し、凸戦争は日々発展してきました。

凸型ステーキングメカニズムの概要

Curve Warの勝者は明らかに決定されています。つまり、veCRVで1位を占めるConvexです。Curveのトークンエコノミーでは、議決権と質権収入(veCRV)を選択するユーザーは、自分の資産の流動性を放棄する必要があります(veCRVは譲渡できないため)。CRV自体にとって、この設計は長期的な価値を与え、通貨価格の安定性を維持するのに役立ちますが、多くのユーザー、特に大多数の個人投資家にとってはあまりユーザーフレンドリーではありません。そして、これはConvexが解決しようとしている問題点であるだけでなく、Convexの成功の最大の理由でもあります。

CRVを保持しているユーザーの場合、CRVは、トークン化されたveCRVである1:1の比率でConvexでcvxCRVと不可逆的に交換できます。Convexは、獲得したCRVをCurveに収入と議決権のために誓約します。Convexで直接CRVをステーキングするのと比較して、ユーザーはConvexでcvxCRVをステーキングするときに対応するCRV収入の90%を得ることができ、Convexは残りの10%を請求しますが、CVXを含む他の追加収入をユーザーに提供します。veCRVとは対照的に、cvxCRVは転送可能です。CRVからcvxCRVへの交換は元に戻せませんが、ユーザーはConvexのcvxCRV-CRVプールまたは他の交換の対応するプールでCRVにトレードバックできます。これにより、ユーザーはより信頼性の高い終了メカニズムを利用でき、Curveの設計上の問題を補完します。

図:ユニスワップのCRV-cvxCRV取引ペア(1:1の取引所ではありませんが、2つは価値が非常に近いです)

CVXはConvexのプラットフォームネイティブトークンであり、トークンの発行は、プロジェクトによってキャプチャされたCRVとともに増加し、最大供給量は1億です。それらの50%は流動性プロバイダーに直接配布されます。25%は流動性マイニングインセンティブとして使用され、現在CVX/ETHおよびcvxCRV/CRVプールに使用されます。10%はConvexプロジェクトチームに提供され、1年間ロックされます。残りの15%もさまざまなインセンティブとして徐々に分配されます。CVXを保持しているユーザーは、ConvexでCVXを誓約またはロックして、一定額の収入とConvexでの投票ガバナンス権を取得できます。このガバナンス権は、CVXを16週間ロックアップした後、対応するトークンvlCVXの形式で反映され、vlCVXを取得できます。

ソース:docs.convexfinance.com

ユーザーがCRVをConvexに渡すと、veCRVの誓約収入はわずか(10%)しか失われず、追加のCVX報酬を獲得でき、柔軟な出口パスも獲得できます。マクロの観点から、CRVの値の2つの部分はConvexで分割されます。cvxCRVはveCRVの収益権を表し、vlCVXはConvexを管理することによってveCRVの投票ガバナンス権を間接的に反映します。

カーブ戦争からコンベックス戦争へ

安定した外貨両替の分野での大きな利点により、CurveはDeFiの重要なインフラストラクチャになり、Convexとともに、主要なプロジェクト関係者が競う風水の宝物になりました。他のプロジェクト関係者の参加により、カーブ戦争もさらに発展しました。

ステーブルコインプロジェクト、特に新しいプロジェクトの場合、Curveでより良い流動性を得ると、ステーブルコインの価値を十分にサポートし、交換のずれを減らし、同時に一定量のユーザーを自分自身にもたらすことができます。カーブ上のより多くの流動性を引き付けるために、カーブ上の対応する流動性プールの利回りを可能な限り高めることも必要です。Curveの投票のガバナンスにおけるConvexのリーダーシップにより、多くのプロジェクトパーティがCVXの保有に目を向け、Convexの投票ガバナンス権を取得することにより、Curveのガバナンス権を間接的に取得したため、この段階はConvexWarとも呼ばれます。

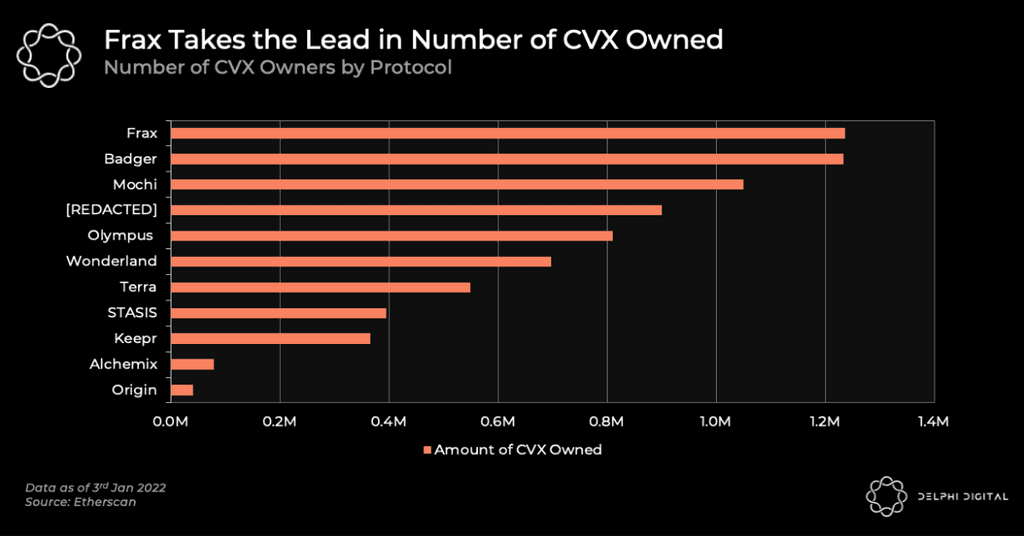

出典:delphidigital.io

現在、循環しているCVX全体の20%以上が、主要なDAOとプロトコルによって所有されています。開催されたCVXの数に関しては、Frax、アナグマ、およびオリンパスやテラなどのよく知られたプロジェクトがすべて場所を占めています。ステーブルコインプロジェクトパーティによるカーブでの流動性の追求も、CRVとCVXの価値をサポートするようになりました。議決権を取得するためにCVXまたはCRVを直接所有することに加えて、プロジェクトパーティは、別のより安価でより「伝統的な」方法、つまり「賄賂投票」を使用します。

現在、vlCVXは、Votiumという独自の投票賄賂プラットフォーム(または垂直管理プロトコル)も生み出しています。主要なプロトコルは、独自のトークンを使用して、このプラットフォームのvlCVX保有者に賄賂を贈り、保有者にステーブルコインプールへの投票を促すことができます。ユーザーは公然と「購入を受け入れ」、追加のトークン収入を得ることができます。

まとめ

DeFiはそのような創造的な新興分野であり、ブロックチェーンのアプリケーションへの架け橋を提供するだけでなく、従来の金融に無数の新しいフォーマットとモデルをもたらします。Curve Warは短期的には消えることはなく、DeFiの開発に長期的な勢いを与えるConvexのようなプロジェクトの誕生も非常に嬉しく思います。

著者:研究者、Gate.io.エドワードH.

翻訳者:AkihitoY

*この記事はオブザーバーの見解のみを表しており、投資アドバイスを構成するものではありません。 *この記事の内容はオリジナルであり、著作権はGate.ioが所有しています。転載が必要な場合は、著者と出典を明記してください。