新着のお知らせはありません。

もっと

上昇/下落カラー

変動%の開始終了時間

逆利回り曲線が貸出および借入取引に与える影響

2022-10-12, 03:03

利回り曲線は、長期債務証券の金利と短期債務証券の金利を比較します。

通常の利回り曲線は、負債証券の金利と満期の間に正の関係を示します。

逆利回り曲線は、金利と負債性金融商品の満期との間に負の関係があることを示しています。

ほとんどの場合、逆イールドカーブは差し迫った景気後退を示しています。

序章

投資家、政府、および消費者は、経済の将来のパフォーマンスを予測するために、財務指標と傾向に依存しています。これらの経済関係者は、その国の予想される経済発展に基づいて決定を下します。国の財務指標には、経済全体から導き出されるものもあれば、借り入れや貸し出しなどの重要な経済的側面に焦点を当てたものもあります。今日は、いくつかの経済指標を示す逆曲線に注目します。

イールドカーブとは?

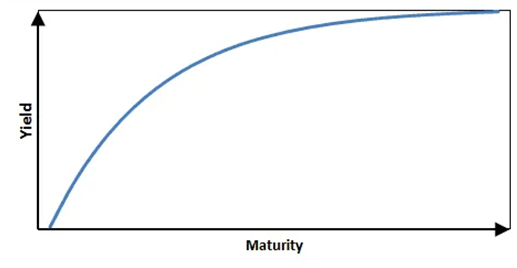

一般に、利回り曲線は、短期および長期の債務証書の金利を示すグラフです。グラフの縦軸が金利、横軸が満期です。通常、金利と資産の満期は正の関係にあります。これは、金利が上昇すると満期までの時間が長くなり、逆もまた同様であることを意味します。次の図は、通常の利回り曲線を示しています。

ある国の長期的な経済状況、たとえば 10 年を予測することは、6 か月などの短期間の経済パフォーマンスを予測することよりも困難です。

逆イールドカーブとは?

逆曲線は、金利と債務商品の満期との間の負の関係を示すグラフです。これは、債券などの負債商品の利回りが、長い期間よりも短い期間の方が高いことを意味します。ここで使用されるイールドとは、資金または金利を借りるコストを意味します。

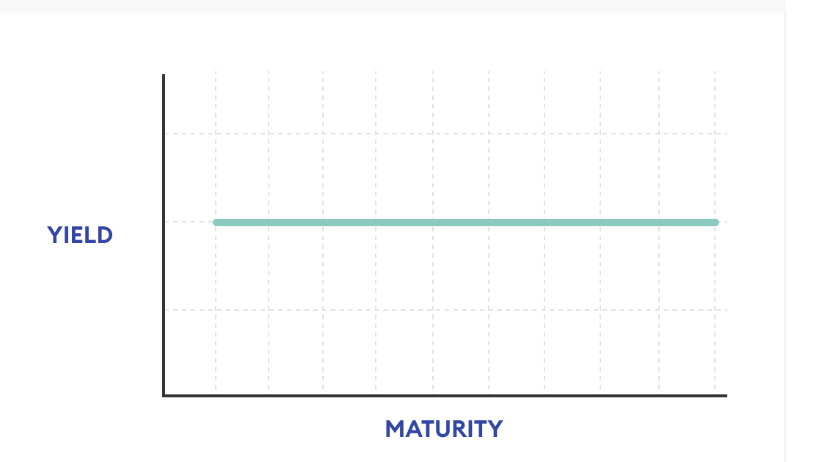

フラットイールドカーブ

イールドカーブの 3 番目のタイプはフラットイールドカーブです。このタイプの利回り曲線は、債券市場が過渡期にあり、長期および短期満期の債券の利回りが同じであるときに発生します。このような状況では、市場は貸し借りを奨励したり妨げたりしません。これは通常、債券市場の方向性に不確実性がある場合に発生します。

出典:フォーブス

通常の利回り曲線は、負債証券の金利と満期の間に正の関係を示します。

逆利回り曲線は、金利と負債性金融商品の満期との間に負の関係があることを示しています。

ほとんどの場合、逆イールドカーブは差し迫った景気後退を示しています。

序章

投資家、政府、および消費者は、経済の将来のパフォーマンスを予測するために、財務指標と傾向に依存しています。これらの経済関係者は、その国の予想される経済発展に基づいて決定を下します。国の財務指標には、経済全体から導き出されるものもあれば、借り入れや貸し出しなどの重要な経済的側面に焦点を当てたものもあります。今日は、いくつかの経済指標を示す逆曲線に注目します。

イールドカーブとは?

一般に、利回り曲線は、短期および長期の債務証書の金利を示すグラフです。グラフの縦軸が金利、横軸が満期です。通常、金利と資産の満期は正の関係にあります。これは、金利が上昇すると満期までの時間が長くなり、逆もまた同様であることを意味します。次の図は、通常の利回り曲線を示しています。

出典:デリバティブロジック

グラフは、借り手が債券などの長期証券に対してより高い金利を支払うシナリオを示しています。これは、期間が長くなるほどリスクが高くなるためです。ある国の長期的な経済状況、たとえば 10 年を予測することは、6 か月などの短期間の経済パフォーマンスを予測することよりも困難です。

逆イールドカーブとは?

逆曲線は、金利と債務商品の満期との間の負の関係を示すグラフです。これは、債券などの負債商品の利回りが、長い期間よりも短い期間の方が高いことを意味します。ここで使用されるイールドとは、資金または金利を借りるコストを意味します。

出典:フォーブス

フラットイールドカーブ

イールドカーブの 3 番目のタイプはフラットイールドカーブです。このタイプの利回り曲線は、債券市場が過渡期にあり、長期および短期満期の債券の利回りが同じであるときに発生します。このような状況では、市場は貸し借りを奨励したり妨げたりしません。これは通常、債券市場の方向性に不確実性がある場合に発生します。

出典:フォーブス

ご覧のとおり、負債証券の満期にかかわらず、利回りは同じです。ところで、債券などの負債性商品にはさまざまな満期があります。たとえば、2 年、10 年、30 年の債務証書があります。それらを区別するのは、その収量です。

投資手段

上で説明したように、短期および長期満期の負債証券があります。債券は、市場に出回っている一般的な種類の債券です。社債と国債があります。国債は、固定金利で満期が 10 年から 30 年の国債です。

短期および長期の満期証券の利回りは、市場での需要と供給に依存します。短期満期証券と長期満期証券の利回りに大きな差がある場合、利回り曲線はスティープになります。この場合、長期債務商品の利回りは非常に高くなります。

ソース: Crossingwalletstree投資手段

上で説明したように、短期および長期満期の負債証券があります。債券は、市場に出回っている一般的な種類の債券です。社債と国債があります。国債は、固定金利で満期が 10 年から 30 年の国債です。

短期および長期の満期証券の利回りは、市場での需要と供給に依存します。短期満期証券と長期満期証券の利回りに大きな差がある場合、利回り曲線はスティープになります。この場合、長期債務商品の利回りは非常に高くなります。

逆イールドカーブがあるのに、なぜニュースが多いのでしょうか?

米国などの国が逆イールドカーブを持っている場合、経済には非常に多くの「ノイズ」があります。これは、逆イールドカーブが貸し手と借り手の間でパニックを引き起こすためです。

多くのアナリストは、逆イールドカーブは景気後退を予測すると考えています。その理由は、そのような時期には、投資家は将来経済が悪化する可能性があるという恐れから、短期投資よりも長期投資を好むからです。基本的に、それらは経済における既存のマクロ経済環境に基づいてそのような予測を行います。

過去には、逆イールドカーブがリセッションを予測することが何度かありました。経済観測筋によると、1950 年代以降に米国で発生した不況のほとんどは、逆イールドカーブが先行していました。たとえば、最後の反転は 2005 年に始まり、2007 年に発生した大不況で終わり、2008 年の世界的な金融危機が続きました。

米国などの国が逆イールドカーブを持っている場合、経済には非常に多くの「ノイズ」があります。これは、逆イールドカーブが貸し手と借り手の間でパニックを引き起こすためです。

多くのアナリストは、逆イールドカーブは景気後退を予測すると考えています。その理由は、そのような時期には、投資家は将来経済が悪化する可能性があるという恐れから、短期投資よりも長期投資を好むからです。基本的に、それらは経済における既存のマクロ経済環境に基づいてそのような予測を行います。

過去には、逆イールドカーブがリセッションを予測することが何度かありました。経済観測筋によると、1950 年代以降に米国で発生した不況のほとんどは、逆イールドカーブが先行していました。たとえば、最後の反転は 2005 年に始まり、2007 年に発生した大不況で終わり、2008 年の世界的な金融危機が続きました。

逆イールドカーブを使って投資判断を下す

先に述べたように、逆イールドカーブは経済の方向性の手がかりを与えてくれます。まず、将来の金利を予測するのに役立ちます。あなたが借り手である場合は、低金利の債務証書で借りるタイミングを計る必要があります。

投資家として、曲線は、特定の期間でより高い利回りを持つ証券を検出するのに役立ちます. たとえば、高値で、ほとんど利益をもたらさないか、損失をもたらす可能性が高い証券を避ける必要があります。

これが意味することは、短期投資商品は長期投資商品よりも多くの利益をもたらすということです。投資家として、短期証券を購入する必要があります。そして、これが暗号資産への投資がより理にかなっている場所です。暗号資産セクターには、資金を短期資産に投資できる多くの投資機会があります。

たとえば、暗号資産取引のエントリーとエグジットのタイミングを計れば、ほとんどの伝統的な長期投資商品よりも多くの利益を得ることができます。

ビジネスで借りたい場合は、その段階で短期よりも有利な金利を持っているため、長期証券に行く必要があります。

逆利回り曲線が貸出取引に与える影響

一般的に言えば、利回り曲線は、個人や企業が伝統的な金融セクターを通じて資金を調達する意欲と能力に影響を与えます。それらはまた、貸し手が金融市場に利用できる資金の量にも影響を与えます。

逆イールドカーブは、商業銀行などの伝統的な融資金融機関が、より高い金利で短期資金を借り入れ、比較的低い金利で長期融資を提供することを意味します。これは、融資機関が得られるリターンが非常に低く、長期にわたって大規模に行う余裕がないことを意味します。

その結果、ほとんどの金融機関は、逆イールドカーブが存在する期間中は貸出を停止します。最終的に、これは信用枠がほとんどないため、経済に悪影響を及ぼします。業界では、企業が運用および成長活動をサポートするための資金にアクセスできないため、生産性が低下します。次のグラフは、経済における与信枠の不足がもたらす可能性のある影響を示しています。

出典:Croakingcassandra

先に述べたように、逆イールドカーブは経済の方向性の手がかりを与えてくれます。まず、将来の金利を予測するのに役立ちます。あなたが借り手である場合は、低金利の債務証書で借りるタイミングを計る必要があります。

投資家として、曲線は、特定の期間でより高い利回りを持つ証券を検出するのに役立ちます. たとえば、高値で、ほとんど利益をもたらさないか、損失をもたらす可能性が高い証券を避ける必要があります。

これが意味することは、短期投資商品は長期投資商品よりも多くの利益をもたらすということです。投資家として、短期証券を購入する必要があります。そして、これが暗号資産への投資がより理にかなっている場所です。暗号資産セクターには、資金を短期資産に投資できる多くの投資機会があります。

たとえば、暗号資産取引のエントリーとエグジットのタイミングを計れば、ほとんどの伝統的な長期投資商品よりも多くの利益を得ることができます。

ビジネスで借りたい場合は、その段階で短期よりも有利な金利を持っているため、長期証券に行く必要があります。

逆利回り曲線が貸出取引に与える影響

一般的に言えば、利回り曲線は、個人や企業が伝統的な金融セクターを通じて資金を調達する意欲と能力に影響を与えます。それらはまた、貸し手が金融市場に利用できる資金の量にも影響を与えます。

逆イールドカーブは、商業銀行などの伝統的な融資金融機関が、より高い金利で短期資金を借り入れ、比較的低い金利で長期融資を提供することを意味します。これは、融資機関が得られるリターンが非常に低く、長期にわたって大規模に行う余裕がないことを意味します。

その結果、ほとんどの金融機関は、逆イールドカーブが存在する期間中は貸出を停止します。最終的に、これは信用枠がほとんどないため、経済に悪影響を及ぼします。業界では、企業が運用および成長活動をサポートするための資金にアクセスできないため、生産性が低下します。次のグラフは、経済における与信枠の不足がもたらす可能性のある影響を示しています。

出典:Croakingcassandra

この例では、2008 年に始まった世界的な金融危機の間に生産性が低下しました。

それにもかかわらず、通常の利回り曲線がある場合、貸付機関はより低い金利で短期資金を借り、長期ローンまたはその他の信用枠を提供します。2 つの間のスプレッドが大きくなるため、利益が得られます。驚くべきことに、融資機関が信用枠を提供する唯一のインセンティブは利益です。

結論

要約すると、逆利回り曲線は、短期の債務商品の金利が長期のものよりも高い場合に発生します。貸し手は高いリターンを得られないため、この状況は貸付を思いとどまらせます。過去には、逆イールドカーブは、2008 年の世界金融危機などの景気後退の前兆でした。ただし、借り手は、最良の信用枠にアクセスする方法について手がかりを得る必要があります。

著者:Gate.ioの研究者Mashell C.

翻訳者:AkihitoY.

免責事項:

*この記事は研究者の意見を表すものであり、取引に関するアドバイスを構成するものではありません。

*本記事の内容はオリジナルであり、著作権はGate.ioに帰属します。転載が必要な場合は、作者と出典を明記してください。そうでない場合は法的責任を負います。

それにもかかわらず、通常の利回り曲線がある場合、貸付機関はより低い金利で短期資金を借り、長期ローンまたはその他の信用枠を提供します。2 つの間のスプレッドが大きくなるため、利益が得られます。驚くべきことに、融資機関が信用枠を提供する唯一のインセンティブは利益です。

結論

要約すると、逆利回り曲線は、短期の債務商品の金利が長期のものよりも高い場合に発生します。貸し手は高いリターンを得られないため、この状況は貸付を思いとどまらせます。過去には、逆イールドカーブは、2008 年の世界金融危機などの景気後退の前兆でした。ただし、借り手は、最良の信用枠にアクセスする方法について手がかりを得る必要があります。

著者:Gate.ioの研究者Mashell C.

翻訳者:AkihitoY.

免責事項:

*この記事は研究者の意見を表すものであり、取引に関するアドバイスを構成するものではありません。

*本記事の内容はオリジナルであり、著作権はGate.ioに帰属します。転載が必要な場合は、作者と出典を明記してください。そうでない場合は法的責任を負います。

Credit Ranking

Complete Gate Post tasks to upgrade your rank

関連記事

![[貸出&単一資産金庫]の完全なガイド](https://gimg2.gateimg.com/blog/164334209384553891WhatisLendingSingleAssetVault_web.jpg?w=3840&q=75)